Entrevista a Aldo Abram: Publicado el 1/10/23 en: https://www.infobae.com/economia/2023/10/01/aldo-abram-de-la-fundacion-libertad-y-progreso-el-bcra-llegara-absolutamente-quebrado-al-10-de-diciembre/

El economista le dijo a Infobae que la suba de la percepción de riesgo país tiene que ver con la creciente fragilidad de las finanzas del Estado. Definió los prerrequisitos para salir del cepo

«Creo altamente posible una fuerte profundización de la crisis económica si se confirmase que va a ser presidente el candidato del gobierno»

La economía ingresó en un estado de deterioro acelerado que se manifiesta en un escenario de aceleración del ritmo de inflación a una tasa de dos dígitos porcentuales por mes: 12,4% en agosto y en ese rango se proyectó para el cerrado septiembre, con expectativa de que se supere después de las elecciones generales del 22 de octubre, y doloroso aumento de la pobreza a más del 40% de la población total del país y de 56% en el caso de los menores de 15 años (casi 6 millones de personas) y casi 47% en la franja siguiente hasta 29 años.

Y si bien los datos del mercado de trabajo trajeron la buena noticia de la disminución de la tasa de desempleo, con varias provincias en la que la Encuesta Permanente de Hogares del Indec dio cuenta de “pleno empleo” -tasas menores a 3% de la oferta laboral-, también aportaron señales de alertas, como fueron las caídas de los puestos ocupados por profesionales y técnicos, que se tradujeron en una marcada disminución de la productividad laboral, y con ello de la competitividad internacional del entramado de la producción nacional, imprescindible para generar divisas y revertir la creciente acumulación de saldo negativo de divisas de libre disponibilidad en el Banco Central.

De ahí que no sorprende el aumento en la última semana de la brecha cambiaria entre una paridad comercial congelada desde el 14 de agosto y las alternativas CCL y MEP, y del índice de riesgo país, el paquete de medidas de baja de algunos impuestos e incremento de partidas de gastos en programas de asistencial, sin otro financiamiento a la vista que la emisión del Banco Central.

Frente a ese panorama, Infobae entrevistó a Aldo Abram, economista y director de la Fundación “Libertad y Progreso” para analizar esa dolorosa coyuntura y sus expectativas para el corto plazo, frente al próximo cambio de gobierno.

— A la luz de los indicadores socioeconómicos que difundió el Indec para el primer semestre, y las medidas que tomó Economía desde las PASO ¿Qué cabe esperar para el resto del año?

— En la medida que las elecciones vayan confirmando un cambio de rumbo, la percepción de riesgo disminuirá. Sin embargo, si se incrementa la probabilidad de que se mantenga la actual gestión, el tembladeral será mucho mayor. Incluso, creo altamente posible una fuerte profundización de la crisis económica si se confirmase que va a ser presidente el candidato del gobierno. Es difícil imaginarse al FMI renegociando el actual acuerdo de Facilidades Extendidas, que está muerto, con alguien que perseverantemente incumplió sus promesas y a pocos días de haberlas hecho.

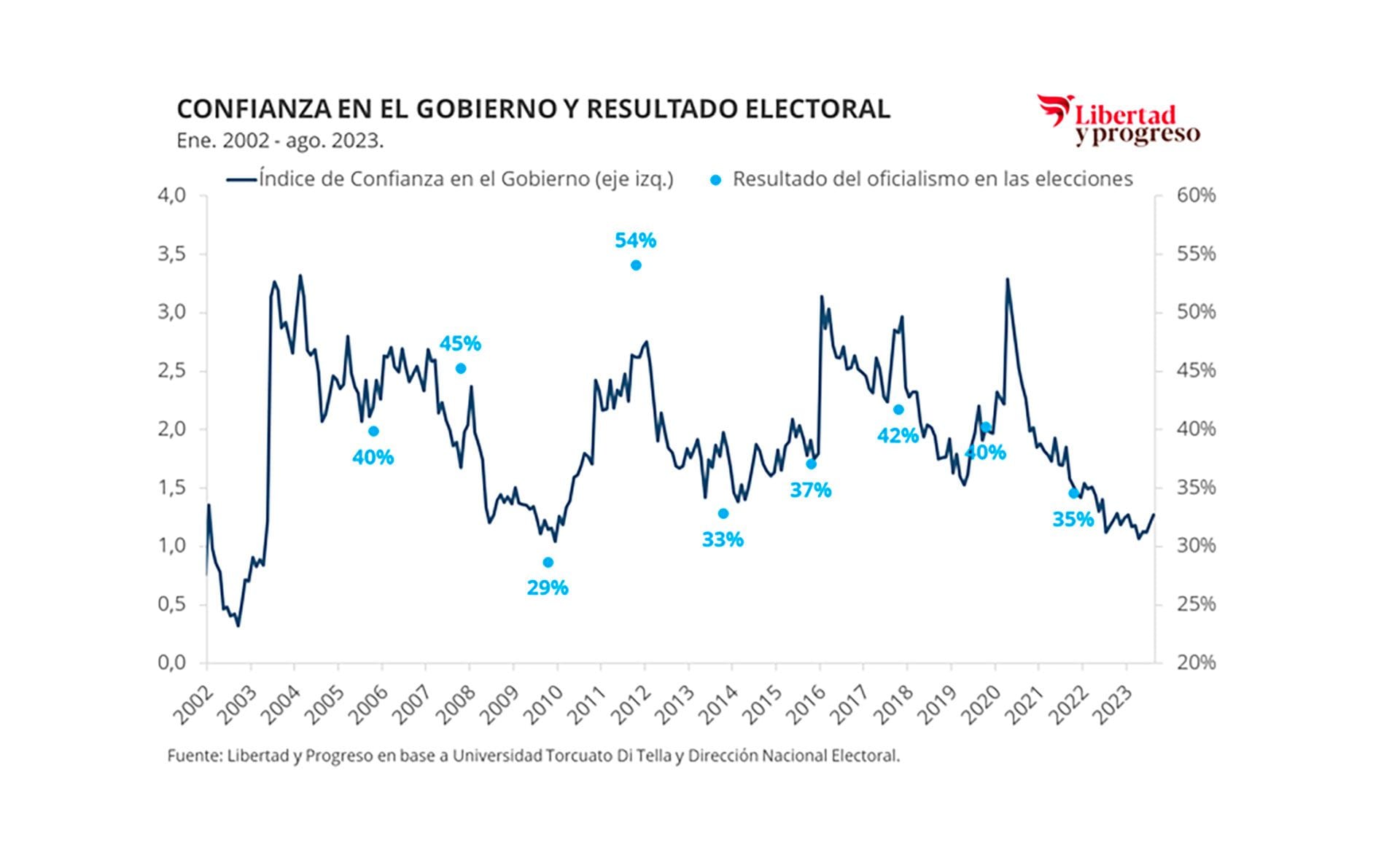

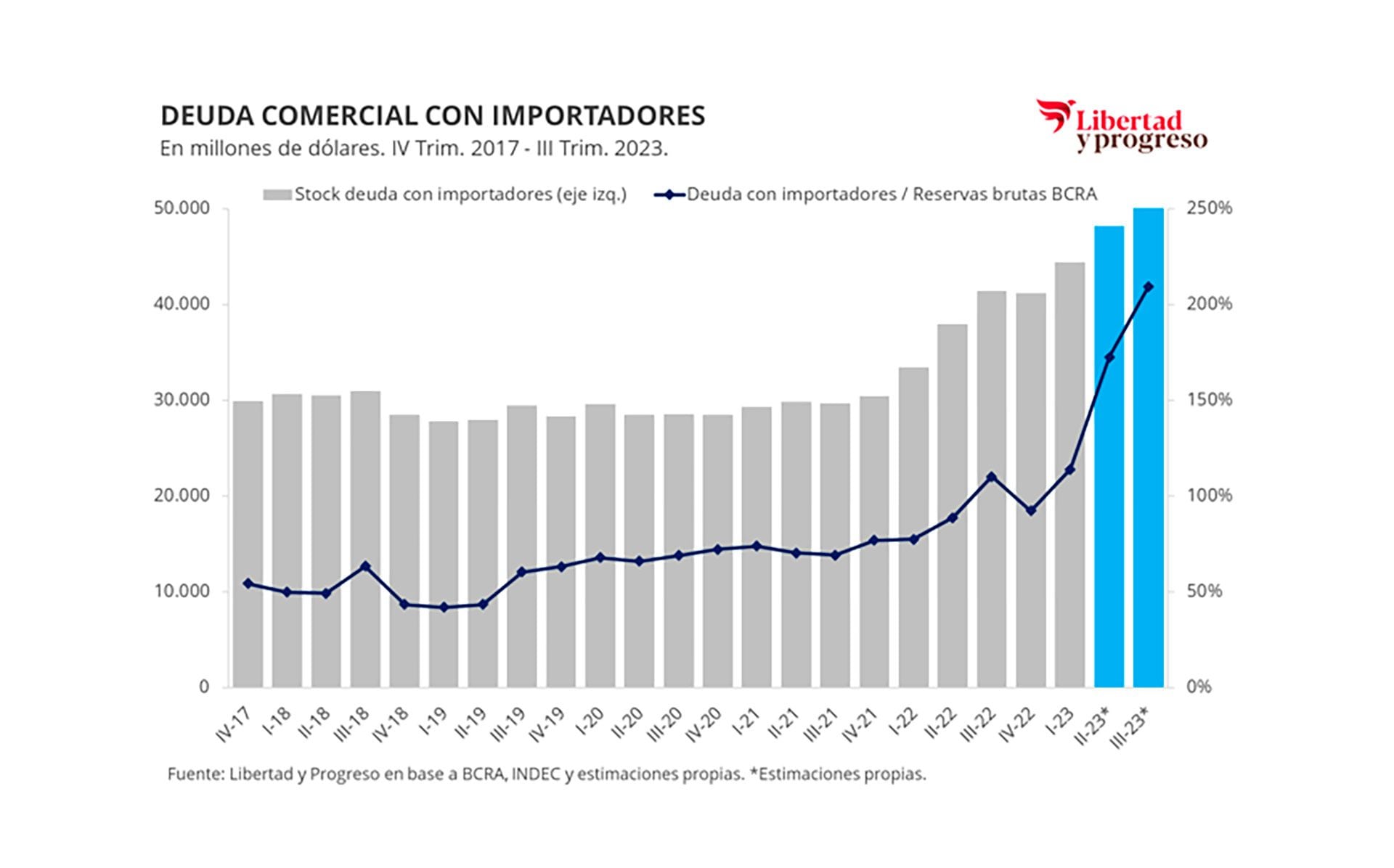

La actual alza de la percepción de riesgo país que muestran los mercados tiene que ver con la creciente quiebra del Estado y del Banco Central que está generando el Gobierno, profundizada por el “Plan Platita” para que gane Sergio Massa. Si no ha derivado en una crisis hiperinflacionaria es debido a que hay expectativas de cambio de rumbo a partir del 10 de diciembre.

Que se espere un nuevo gobierno, que haga las reformas de fondo que son necesarias para que el país vaya a la normalidad, es lo que permite contar con el apoyo de los países más importantes, manifestados especialmente en la actitud paciente de los organismos internacionales. El generoso acuerdo con el FMI y las sucesivas renegociaciones de metas, que saben serán incumplidas por el actual gobierno, no hubieran sido posibles si se pensara que va a continuar la actual gestión. Esta expectativa también hace que ahorristas e inversores locales y extranjeros no se deshagan más rápidamente de los pesos y activos en moneda local e, incluso, que algunos aprovechen los bajos precios para comprarlos. Todo lo cual ayuda a moderar el avance de la crisis.

— Del lado de la oposición, tanto de La Libertad Avanza como de Juntos por el Cambio, impulsan un cambio radical de política económico-social ¿El punto de partida debe ser el cierre de la emisión monetaria por parte del Banco Central, o debe ser gradual en consonancia con la búsqueda del equilibrio de las finanzas públicas que tienden a un déficit de la Administración Central de 5% del PBI y 10% del PBI del cuasi fiscal del BCRA?

— Lo primero que hay que entender es que hoy el problema no es solamente fiscal y monetario. La realidad es que ni los argentinos ni los extranjeros creemos que el país tenga un futuro de normalidad, a menos que se hagan cambios profundos de rumbo. O sea, si el próximo gobierno no lanza un plan creíble de reformas estructurales urgentes en los primeros días de su gestión, es irrelevante hablar de ajustes fiscales o planes monetarios. Por suerte, en la oposición prima dicho diagnóstico y todos los equipos están trabajando en ese sentido. Por ello, lo primero que harán es mostrar la hoja de ruta o leyes necesarias para resolver los problemas más graves. Entre ellas, cómo se reformará el Estado en el mediano plazo y dónde habrá los recortes al principio de la gestión.

Hay que recordar que el actual desmanejo monetario está acelerando la inflación, que terminará 2023 por encima del 160%. Si le sumamos la necesidad de reacomodar el desquicio de precios que está generando la actual administración, podría llegar hasta superar 200% interanual en el primer semestre de 2024. Esto permitirá que parte del ajuste se haga licuando las erogaciones del Estado.

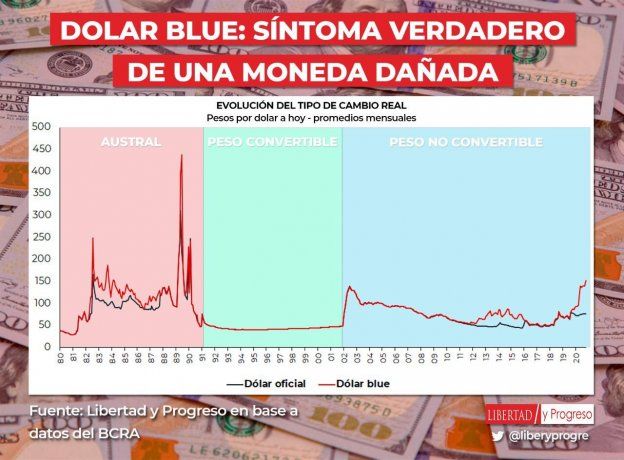

La actual discusión sobre si hay que salir del cepo e ir a un mercado único de cambios rápido o lento no tiene sentido. Ya la tuvimos antes de que asuma el gobierno de Cambiemos y, el 17 de diciembre de 2015 se demostró que teníamos razón los que apoyábamos salir cuanto antes. Desde que ganó las elecciones Mauricio Macri, los dólares paralelos tendieron a bajar, la salida a una unificación cambiaria se hizo a un tipo de cambio menor a los paralelos y, luego, la baja continuó por un mes más.

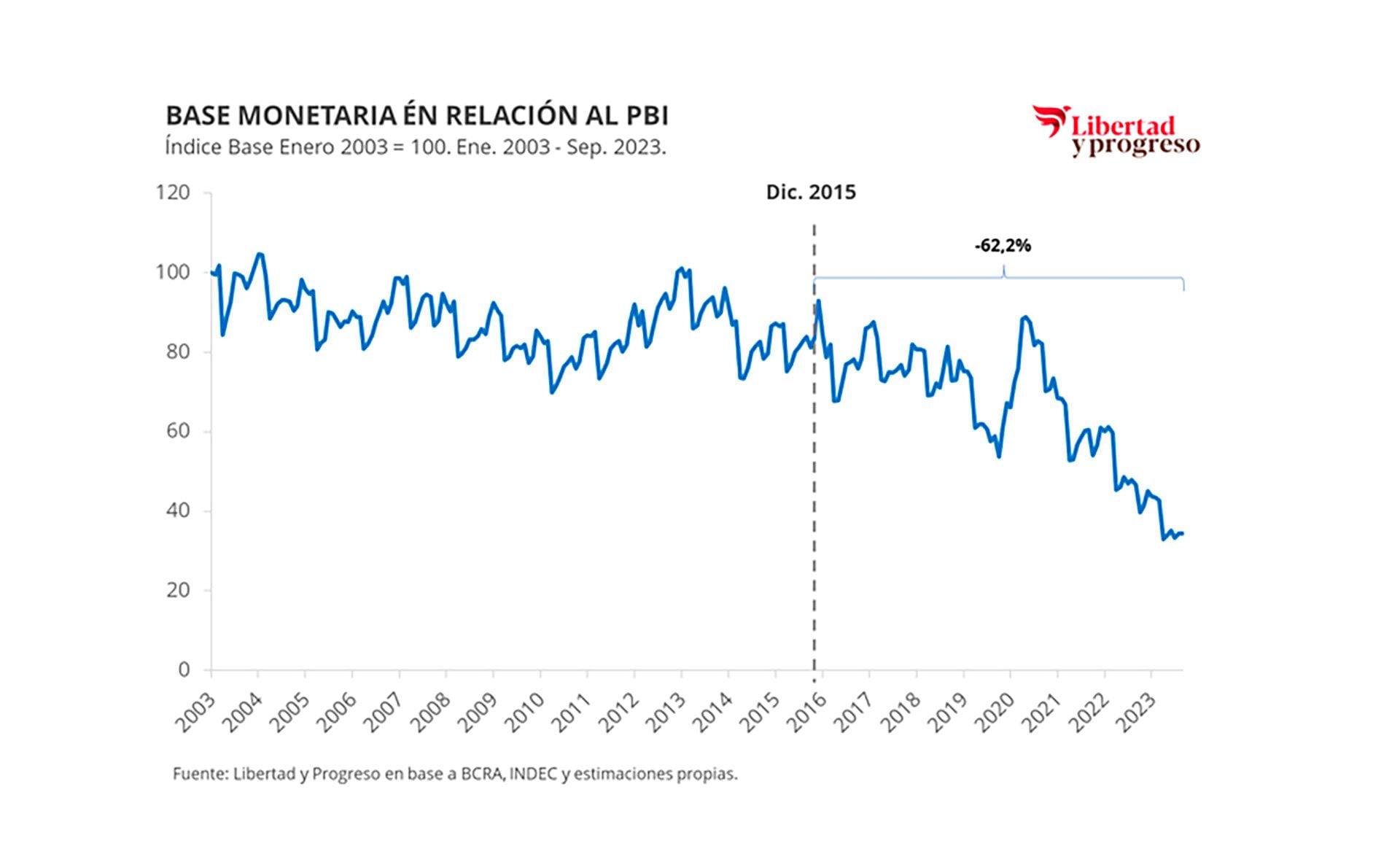

Con una confianza en el gobierno destruida, hoy no estamos viendo una corrida cambiaria o bancaria justamente porque hay una expectativa de cambio de rumbo a partir del 10 de diciembre. ¿Por qué habría de ocurrir una corrida una vez que se confirme este escenario? Al contrario, los incentivos irán en la dirección opuesta. Así que la demanda de pesos va a dejar de derrumbarse como ahora y, luego, aumentará, moderando la pérdida de poder adquisitivo del peso. Esto permitirá que la inflación baje desde mediados de 2024. Es cierto que hay muchas toneladas de pesos emitidos; pero no valen nada. De hecho, hoy su poder adquisitivo es del 40% de lo que había disponible en diciembre de 2015.

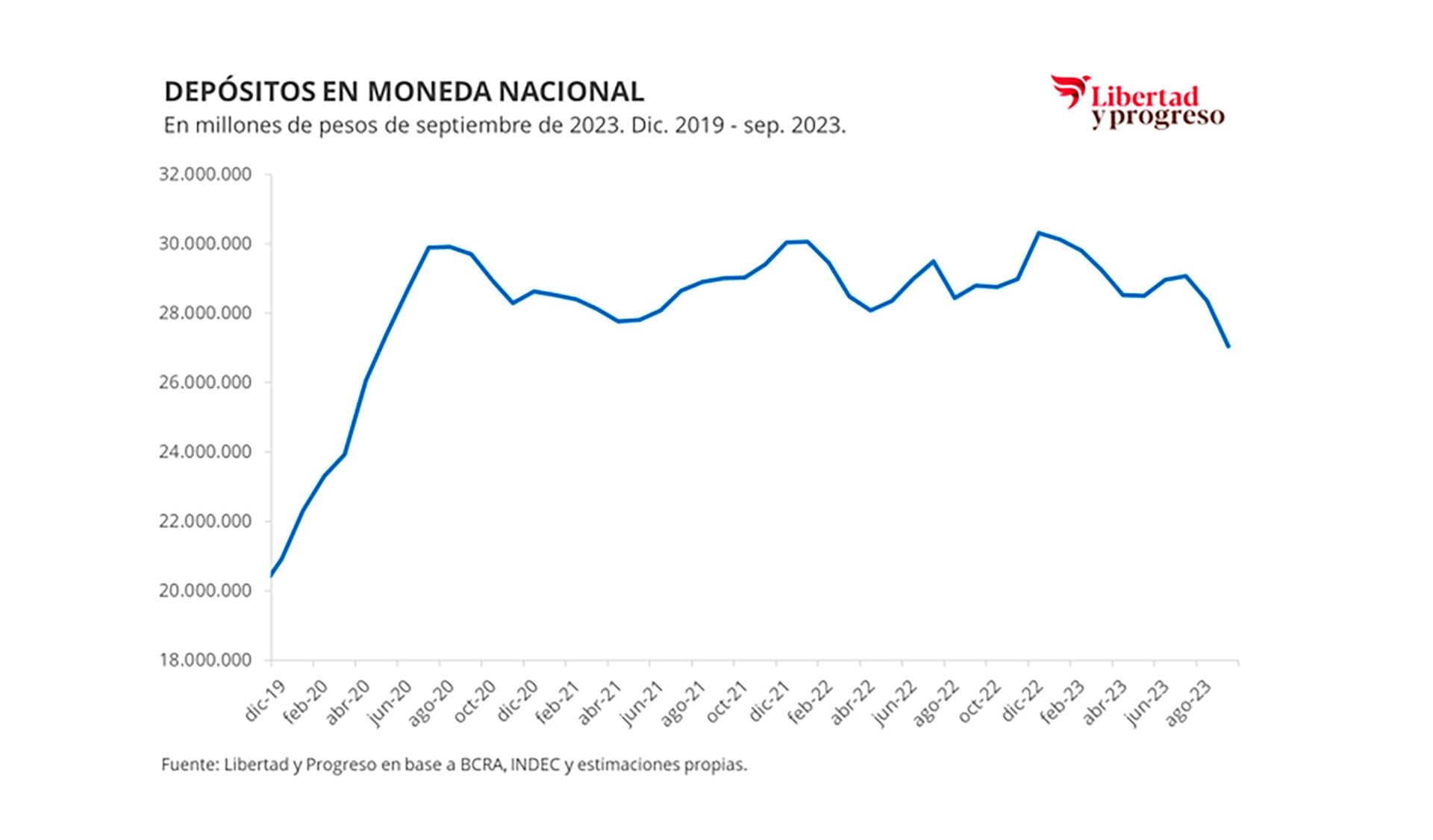

Por otro lado, la deuda remunerada del Banco Central es muy preocupante; pero es la contrapartida de los depósitos.

Aunque con la incertidumbre actual están cayendo moderadamente en términos de poder de compra, si se confirma el cambio de rumbo económico no hay ningún motivo para que haya una corrida bancaria. Al contrario, los depósitos tenderán a subir en términos reales.

Aunque al principio servirán para financiar al Tesoro, como es hoy que sólo un tercio va al sector privado, es esperable que hacia mediados de año próximo vaya cada vez más financiamiento al consumo y a la producción, alentando una recuperación económica.

La clave es recuperar credibilidad, o sea el crédito y, para eso, lo relevante es ser audaz con los cambios. La percepción de dudas o falta de convicción en avanzar en drásticas reformas jugarán en contra y volverán más costoso socialmente el reordenamiento económico necesario.

— ¿Dolarización o bimonetarismo?

— Si uno mira los países de alrededor, usualmente tienen una inflación de un dígito anual. No debe ser tan difícil como para que nosotros no lo podamos hacer. En esas economías hay bancos centrales independientes que priorizan respetar al ciudadano dándole una moneda estable y confiable. Para ello, producen la cantidad de dinero que la gente demanda.

La diferencia es que acá, más del 70% de su historia el Banco Central priorizó financiar a los gobiernos de turno. Es decir, produjeron todos los pesos que éstos necesitaban, muchos más de los que demandaba la gente. Por eso, la mayor parte del tiempo cayó el valor o poder adquisitivo de nuestra moneda y tuvimos alta inflación.

Entonces la pregunta que hay que hacerse es: ¿Los argentinos vamos a ser lo suficientemente responsables a futuro como para elegir gobiernos que respeten la independencia del Banco Central y no lo usen para financiarse? Los que piensan que podemos lograrlo prefieren mantener el peso. Los que dicen que la historia demuestra lo contrario, consideran que hay que ir a una dolarización para evitar que los argentinos puedan volver a ser estafados desde el Banco Central. El temor está justificado. Si a la moneda de un peso se le hubieran dejado todos los ceros que se le quitaron desde 1970, hoy diría 10 billones de pesos (es decir $10 y 12 ceros más).

«Más del 70% de su historia el Banco Central priorizó financiar a los gobiernos de turno. Es decir, produjeron todos los pesos que éstos necesitaban, muchos más de los que demandaba la gente»

«Más del 70% de su historia el Banco Central priorizó financiar a los gobiernos de turno. Es decir, produjeron todos los pesos que éstos necesitaban, muchos más de los que demandaba la gente»

— ¿Cómo debe ser la salida del cepo?

— Se decida mantener o no el peso a futuro, la salida del cepo debería ser a un mercado único de cambios con libre opción de monedas y un Banco Central independiente, prohibiéndosele darle recursos al gobierno. Incluso, debería impedírsele comprar deuda del Tesoro, para que no lo financie indirectamente. Haciendo esto se puede salir rápido.

En ese nuevo mercado único, el tipo de cambio buscaría un valor menor al de los paralelos, como pasó en 2015. Condición necesaria es que se lance el programa de reformas estructurales; pero no que se haya avanzado en él. Si se muestra que hay convicción y una hoja de ruta creíble, se logrará mayor credibilidad de la gente y el apoyo de los organismos internacionales.

Es cierto que las restricciones e imposiciones que se le pusieron a este cepo son mucho peores que las del segundo gobierno de Cristina Fernández de Kirchner, así que llevará más tiempo lograr una total normalización. Por ejemplo, la obligación de financiar las importaciones y las limitaciones a la remesa de ganancias por parte de las empresas seguramente se irán eliminando gradualmente. Pero a fin de 2024 no existirán más.

Es imposible esperar que se llegue a niveles de un dígito de inflación para unificar el mercado de cambios. El Banco Central llegará absolutamente quebrado al 10 de diciembre, como pasó en 2015. Por lo tanto, habrá que seguir emitiendo para ir desarmando la “bola de nieve” de la deuda remunerada; lo que, por su alto costo, debería ser prioritario a la acumulación de divisas.

Seguramente, la inflación bajará desde mediados de 2024 y terminará cerca del 100%, con perspectivas de un descenso aún mayor en los años siguientes. Llevará cuatro o cinco años lograr una inflación anual civilizada.

— ¿Según sus análisis con los economistas de Libertad y Progreso, la instrumentación del bimonetarismo o el extremo de la dolarización, se puede hacer por ley o se requiere de un tratamiento previo de modificación del Artículo 75 de la Constitución, que explicita en el inciso 11: “Hacer sellar moneda, fijar su valor y el de las extranjeras; y adoptar un sistema uniforme de pesos y medidas para toda la Nación”?

— Me la paso pidiendo el artículo constitucional que dice que hay un mandato u obligación de tener moneda local y todos me mandan los que dan facultades o atribuciones, que pueden ejercerse o no. No hay mención alguna sobre una “obligación” de emitir moneda. De todas formas, los “dolarizadores” lo tienen resuelto con el “peso oro”, que permitiría emitir un billete con aval en este metal para quien lo prefiera al dólar.

— La Convertibilidad a comienzos de los 90 fue posible luego de una tarea previa de casi dos años de realineamiento de los precios relativos: tipo de cambio, tarifas, precios, salarios, jubilaciones, conversión de colocaciones a plazo fijo a 7 días en bonos a 10 años de plazo, entre otras medidas ¿Ahora cómo sería?

— Primero, el tipo de cambio se duplicó entre fines de 1990 y marzo de 1991, en lo que era el inicio de la cuarta hiperinflación argentina. Ésta se cortó instrumentando una “convertibilidad” a un valor de dólar altísimo; por eso que los precios se fueron reacomodando en la medida que la confianza se asentaba. Bajo un país más previsible y estable, el poder adquisitivo de los argentinos medido en moneda extranjera debía aumentar a niveles más alto que al inicio de la “Convertibilidad”. Por ello se dio la suba de los precios en dólares del principio de dicho plan.

Lo más probable es que el reacomodamiento de precios relativos de inicios de un gobierno “dolarizador” se haga con Banco Central y libre opción de monedas, incluido el peso. No debería diferir mucho de la salida a un tipo de cambio único manteniendo la moneda local como el que comenté antes. Sin embargo, en este caso, cuando estén armados los instrumentos para pedir prestados los dólares necesarios para rescatar los pasivos en pesos del Banco Central, se le ofrecerá a la gente que, si quiere, cambien la moneda local por la estadounidense al valor de mercado de ese momento. No creo que sea nada forzado y, aún menos, traumático.

Los argentinos estamos acostumbrados a usar dólares; aunque aún hoy la mayoría de nuestras transacciones las hagamos con pesos. Una vez empezado este proceso, en no mucho más de un año se llegará a un dígito de inflación anual.

«Lo más probable es que el reacomodamiento de precios relativos de inicios de un gobierno “dolarizador” se haga con Banco Central y libre opción de monedas, incluido el peso»

«Lo más probable es que el reacomodamiento de precios relativos de inicios de un gobierno “dolarizador” se haga con Banco Central y libre opción de monedas, incluido el peso»

— ¿Qué costos tendría para la sociedad en su conjunto en la etapa inicial, en particular para los sectores más vulnerables?

— Es bueno este punto. Cuando uno se manda una macana grande en su hogar o trabajo, no se resuelve mágicamente. Si alguien dice que lo puede hacer sin esfuerzo y sacrificio, es un mentiroso. En los países pasa igual y los problemas que dejará este gobierno serán gigantescos. Así que costará mucho esfuerzo y sacrificio de la sociedad el resolverlos. Sin embargo, hoy ya hacemos enormes esfuerzos y sacrificios simplemente para no “ahogarnos” en esta decadencia permanente.

Con un gobierno que encare las reformas estructurales los estaremos haciendo para gestar un país normal, que nos dé más oportunidades de progreso a todos en el futuro. Los beneficios los empezaremos a ver desde mediados de 2024. Por ejemplo, la baja de la inflación y la recuperación de la economía. Mejoras que se irán acelerando en la medida que el programa de reformas estructurales se implemente en el tiempo.

Creo que el premio vale la pena. La alternativa es seguir en esta eterna decadencia e ir de crisis en crisis. De esta historia creo que ya todos estamos hartos.

Aldo Abram es Lic. en Economía y fue director del Centro de Investigaciones de Instituciones y Mercados de Argentina (Ciima-Eseade) Es director de la Fundación Libertad y Progreso. Sigue a @AbramAldo