Estanflación es la palabra del momento en Argentina. Pero.. ¿Qué quiere decir?

Lo analizamos a continuación.

Ayer por la mañana, en una entrevista radial, el economista libertario y presidente electo de Argentina, Javier Milei, lanzó una frase contundente. Frente a una pregunta respecto de cómo va a estar la economía, respondió que el año que viene “va a haber una estanflación”.

Ahora bien, a qué se conoce como estanflación y cuán raro es este fenómeno en Argentina.

En primer lugar, arranquemos por lo básico. Estanflación es una palabra que se usa en economía para denominar una situación en donde, por un lado, hay estancamiento económico y, por el otro, hay altos niveles de inflación.

Las economías pueden crecer, pueden caer o pueden estancarse. Y, generalmente, los economistas evaluarán cuándo ocurre cada mirando el indicador llamado PBI real. ¿Qué busca medir el PBI real de un país? Básicamente, la cantidad de bienes y servicios que un país produce en un año.

Es decir que, si un país produjera solamente carne, y en el año 0 produjo 100 toneladas de carne, se dirá que la economía de ese país creció si al año siguiente logró producir más carne (digamos, 110 toneladas). Por otro lado, se dirá que habrá una caída del PBI si ese país produjo menos carne (digamos, 90 kilos), pero se dirá que el país estará estancado si produce siempre la misma cantidad de carne.

El concepto de “estanflación” comenzó a sonar en la historia allá por la década de los 60 y 70, cuando comenzaba a cuestionarse el paradigma keynesiano, que vaticinaba que había una relación negativa entre el desempleo y la inflación. Resumiéndolo bastante, hasta ese entonces se consideraba que un poco de inflación podía estimular la economía y bajar el desempleo. Por el otro lado, se consideraba también que si uno quería bajar la inflación, iba a tener que sufrir un aumento del desempleo y una recesión.

Pero lo que comenzó a pasar en esa época fue que esta relación dejó de verificarse en la práctica y comenzó a haber cada vez más países que atravesaban situaciones de estancamiento (o bien caídas de su PBI real), con elevados niveles de inflación.

Volviendo al país: ¿Qué quiere decir que vamos a tener una estanflación el año que viene? Que se van a combinar, por un lado, altos niveles de inflación pero, al mismo tiempo, el PIB no va a crecer.

Respecto de la inflación, esto ocurrirá porque hay que liberar precios que están reprimidos, con lo que probablemente suba en 2024, pero también porque se ha emitido mucho en el pasado.

En cuanto al crecimiento, es probable que este se retraiga porque cuando ha habido procesos de sinceramientos de precios, como el fin del cepo en 2016 o la suba de tarifas, esto tiene un impacto negativo en los costos de las empresas y en el bolsillo de los consumidores, que retrae la actividad.

Así que, como dice Milei, sí es muy probable que Argentina atraviese UN NUEVO AÑO DE ESTANFLACIÓN. ¿Y por qué digo un nuevo año de estanflación? Porque este fenómeno no es nada nuevo para los argentinos.

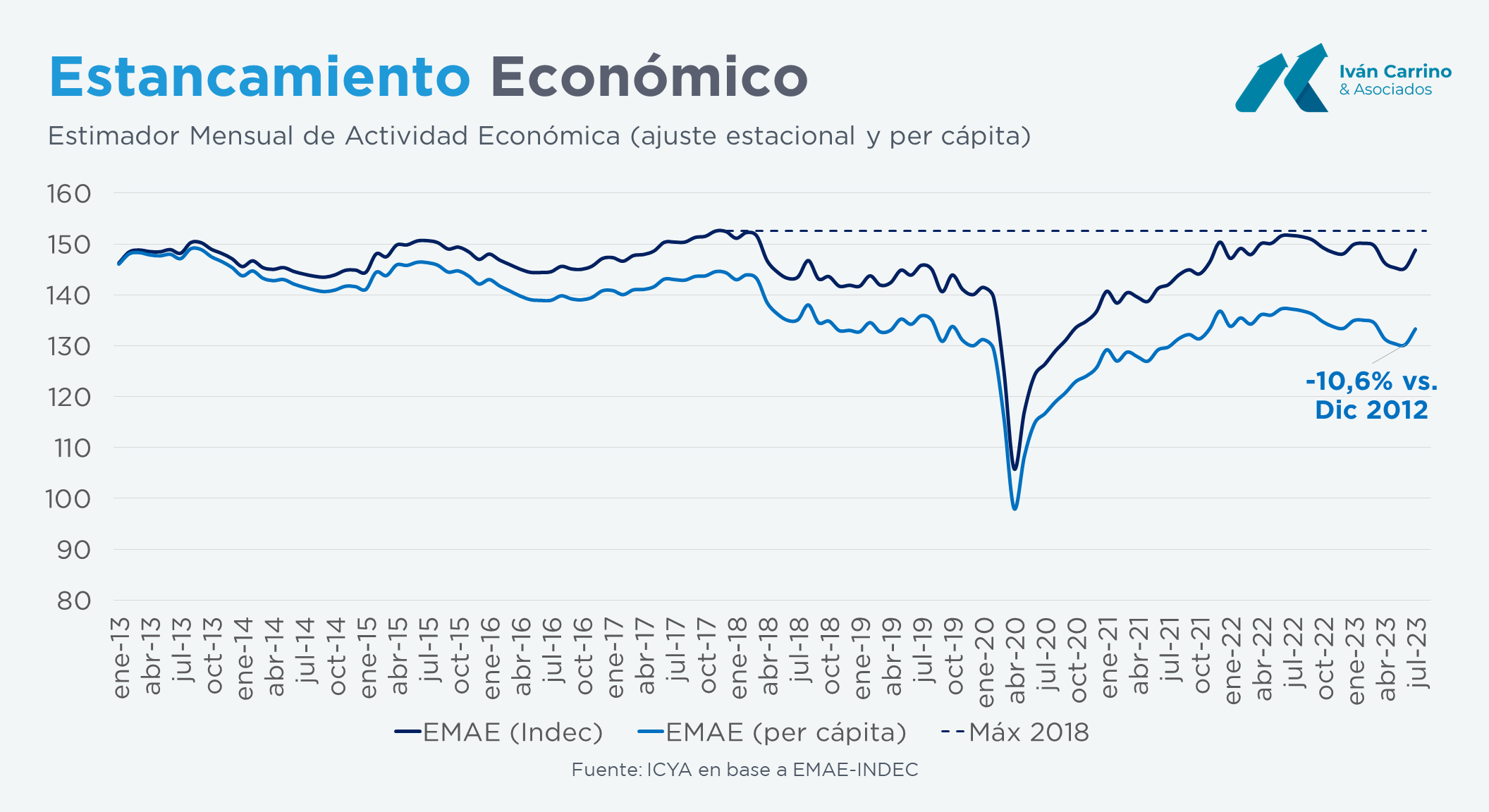

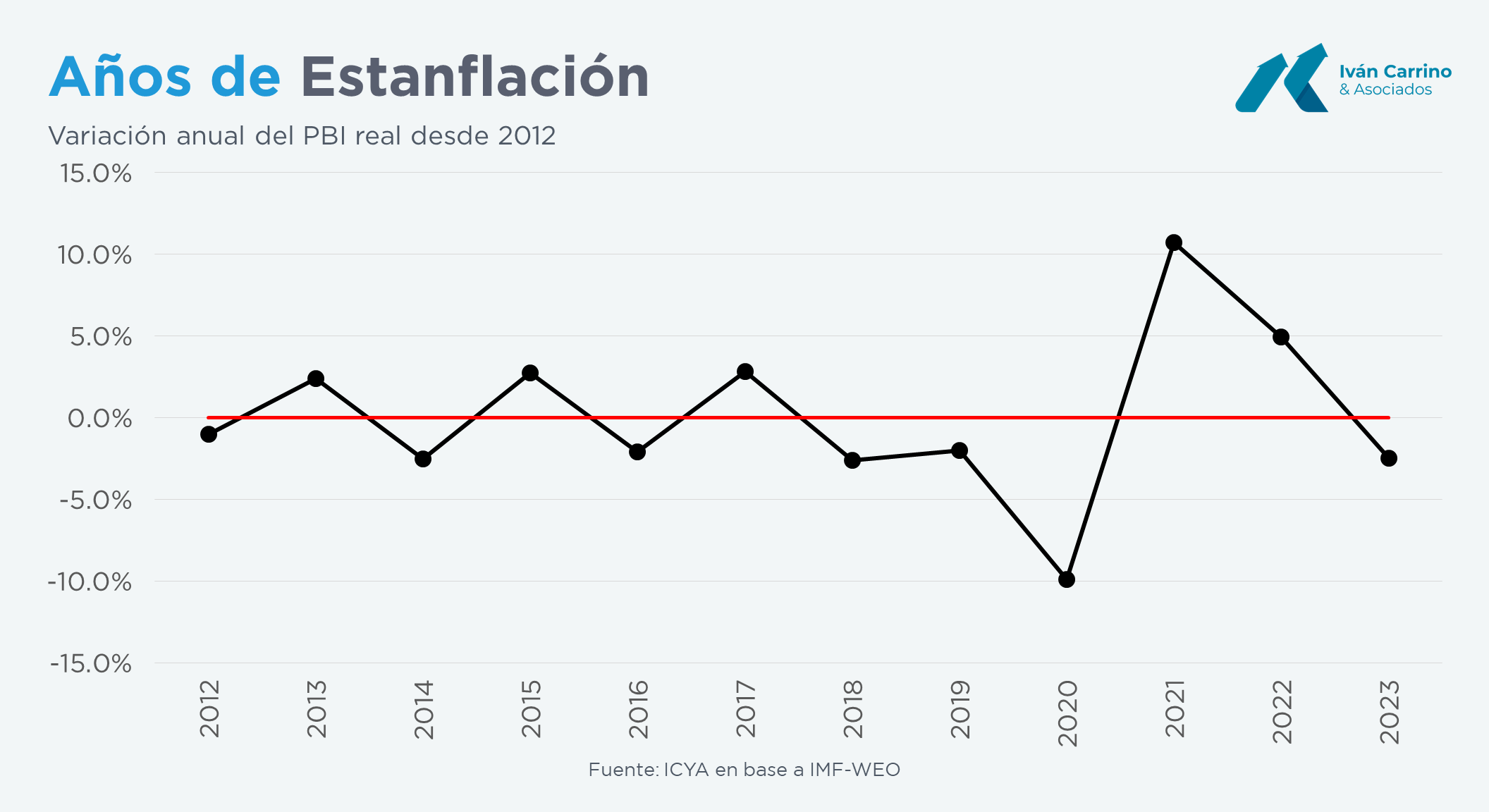

En primer lugar, porque si vemos la película de los últimos 11 años, observamos que estamos viviendo una larguísima estanflación. Como se ve en el gráfico, el PBI argentino creció 3,9% acumulado desde fines de 2012, lo que equivale a decir que hubo un crecimiento promedio de 0,3% cada año. Es decir, un total estancamiento.

Si ese dato se ajusta per cápita, es decir, por la cantidad de habitantes, que también ha crecido en este tiempo, entonces llegamos a la dura realidad de que nuestro PIB per cápita es hoy 10,6% más bajo que en diciembre de 2012.

¿Y la inflación? En este tiempo acumuló un increíble 5.133%. Es decir que los precios se multiplicaron por 52.

Es decir que –mirando el largo plazo- ya estamos en estanflación.

Milei, igualmente, habla del año que viene en concreto. Dice que el año que viene la inflación será alta y la economía no va a crecer. Ahora bien, una circunstancia así tampoco es para nada novedad en la historia reciente de Argentina.

Como se ve en este gráfico, el PIB argentino cayó en 2012, en 2014, en 2016, en 2018, en 2019, en 2020 y en 2023. Y en ninguno de esos años la inflación fue inferior al 20%. O sea que si en 2024 las cosas ocurren como dice Milei que ocurrirán, se tratará nada menos que del octavo año de los últimos 12 en los que habrá habido estanflación.

Una mala noticia, sin dudas, pero nada nuevo bajo el sol. Salvo que esta estanflación sea el paso necesario para comenzar a resolver nuestros problemas de una buena vez. Ojalá.

Iván Carrino es Licenciado en Administración por la Universidad de Buenos Aires y Máster en Economía de la Escuela Austriaca por la Universidad Rey Juan Carlos de Madrid. Además, es profesor asistente de Comercio Internacional en el Instituto Universitario ESEADE y de Economía en la Universidad de Belgrano. Es Investigador Asociado del Centro FARO, de la Universidad del Desarrollo de Chile. Es Sub Director de la Maestría en Economía y Ciencias Políticas de ESEADE. Sigue a @ivancarrino

El economista le dijo a Infobae que la suba de la percepción de riesgo país tiene que ver con la creciente fragilidad de las finanzas del Estado. Definió los prerrequisitos para salir del cepo

«Creo altamente posible una fuerte profundización de la crisis económica si se confirmase que va a ser presidente el candidato del gobierno»

La economía ingresó en un estado de deterioro acelerado que se manifiesta en un escenario de aceleración del ritmo de inflación a una tasa de dos dígitos porcentuales por mes: 12,4% en agosto y en ese rango se proyectó para el cerrado septiembre, con expectativa de que se supere después de las elecciones generales del 22 de octubre, y doloroso aumento de la pobreza a más del 40% de la población total del país y de 56% en el caso de los menores de 15 años (casi 6 millones de personas) y casi 47% en la franja siguiente hasta 29 años.

Y si bien los datos del mercado de trabajo trajeron la buena noticia de la disminución de la tasa de desempleo, con varias provincias en la que la Encuesta Permanente de Hogares del Indec dio cuenta de “pleno empleo” -tasas menores a 3% de la oferta laboral-, también aportaron señales de alertas, como fueron las caídas de los puestos ocupados por profesionales y técnicos, que se tradujeron en una marcada disminución de la productividad laboral, y con ello de la competitividad internacional del entramado de la producción nacional, imprescindible para generar divisas y revertir la creciente acumulación de saldo negativo de divisas de libre disponibilidad en el Banco Central.

De ahí que no sorprende el aumento en la última semana de la brecha cambiaria entre una paridad comercial congelada desde el 14 de agosto y las alternativas CCL y MEP, y del índice de riesgo país, el paquete de medidas de baja de algunos impuestos e incremento de partidas de gastos en programas de asistencial, sin otro financiamiento a la vista que la emisión del Banco Central.

Frente a ese panorama, Infobae entrevistó a Aldo Abram, economista y director de la Fundación “Libertad y Progreso” para analizar esa dolorosa coyuntura y sus expectativas para el corto plazo, frente al próximo cambio de gobierno.

— A la luz de los indicadores socioeconómicos que difundió el Indec para el primer semestre, y las medidas que tomó Economía desde las PASO ¿Qué cabe esperar para el resto del año?

— En la medida que las elecciones vayan confirmando un cambio de rumbo, la percepción de riesgo disminuirá. Sin embargo, si se incrementa la probabilidad de que se mantenga la actual gestión, el tembladeral será mucho mayor. Incluso, creo altamente posible una fuerte profundización de la crisis económica si se confirmase que va a ser presidente el candidato del gobierno. Es difícil imaginarse al FMI renegociando el actual acuerdo de Facilidades Extendidas, que está muerto, con alguien que perseverantemente incumplió sus promesas y a pocos días de haberlas hecho.

La actual alza de la percepción de riesgo país que muestran los mercados tiene que ver con la creciente quiebra del Estado y del Banco Central que está generando el Gobierno, profundizada por el “Plan Platita” para que gane Sergio Massa. Si no ha derivado en una crisis hiperinflacionaria es debido a que hay expectativas de cambio de rumbo a partir del 10 de diciembre.

Que se espere un nuevo gobierno, que haga las reformas de fondo que son necesarias para que el país vaya a la normalidad, es lo que permite contar con el apoyo de los países más importantes, manifestados especialmente en la actitud paciente de los organismos internacionales. El generoso acuerdo con el FMI y las sucesivas renegociaciones de metas, que saben serán incumplidas por el actual gobierno, no hubieran sido posibles si se pensara que va a continuar la actual gestión. Esta expectativa también hace que ahorristas e inversores locales y extranjeros no se deshagan más rápidamente de los pesos y activos en moneda local e, incluso, que algunos aprovechen los bajos precios para comprarlos. Todo lo cual ayuda a moderar el avance de la crisis.

— Del lado de la oposición, tanto de La Libertad Avanza como de Juntos por el Cambio, impulsan un cambio radical de política económico-social ¿El punto de partida debe ser el cierre de la emisión monetaria por parte del Banco Central, o debe ser gradual en consonancia con la búsqueda del equilibrio de las finanzas públicas que tienden a un déficit de la Administración Central de 5% del PBI y 10% del PBI del cuasi fiscal del BCRA?

— Lo primero que hay que entender es que hoy el problema no es solamente fiscal y monetario. La realidad es que ni los argentinos ni los extranjeros creemos que el país tenga un futuro de normalidad, a menos que se hagan cambios profundos de rumbo. O sea, si el próximo gobierno no lanza un plan creíble de reformas estructurales urgentes en los primeros días de su gestión, es irrelevante hablar de ajustes fiscales o planes monetarios. Por suerte, en la oposición prima dicho diagnóstico y todos los equipos están trabajando en ese sentido. Por ello, lo primero que harán es mostrar la hoja de ruta o leyes necesarias para resolver los problemas más graves. Entre ellas, cómo se reformará el Estado en el mediano plazo y dónde habrá los recortes al principio de la gestión.

Hay que recordar que el actual desmanejo monetario está acelerando la inflación, que terminará 2023 por encima del 160%. Si le sumamos la necesidad de reacomodar el desquicio de precios que está generando la actual administración, podría llegar hasta superar 200% interanual en el primer semestre de 2024. Esto permitirá que parte del ajuste se haga licuando las erogaciones del Estado.

La actual discusión sobre si hay que salir del cepo e ir a un mercado único de cambios rápido o lento no tiene sentido. Ya la tuvimos antes de que asuma el gobierno de Cambiemos y, el 17 de diciembre de 2015 se demostró que teníamos razón los que apoyábamos salir cuanto antes. Desde que ganó las elecciones Mauricio Macri, los dólares paralelos tendieron a bajar, la salida a una unificación cambiaria se hizo a un tipo de cambio menor a los paralelos y, luego, la baja continuó por un mes más.

Con una confianza en el gobierno destruida, hoy no estamos viendo una corrida cambiaria o bancaria justamente porque hay una expectativa de cambio de rumbo a partir del 10 de diciembre. ¿Por qué habría de ocurrir una corrida una vez que se confirme este escenario? Al contrario, los incentivos irán en la dirección opuesta. Así que la demanda de pesos va a dejar de derrumbarse como ahora y, luego, aumentará, moderando la pérdida de poder adquisitivo del peso. Esto permitirá que la inflación baje desde mediados de 2024. Es cierto que hay muchas toneladas de pesos emitidos; pero no valen nada. De hecho, hoy su poder adquisitivo es del 40% de lo que había disponible en diciembre de 2015.

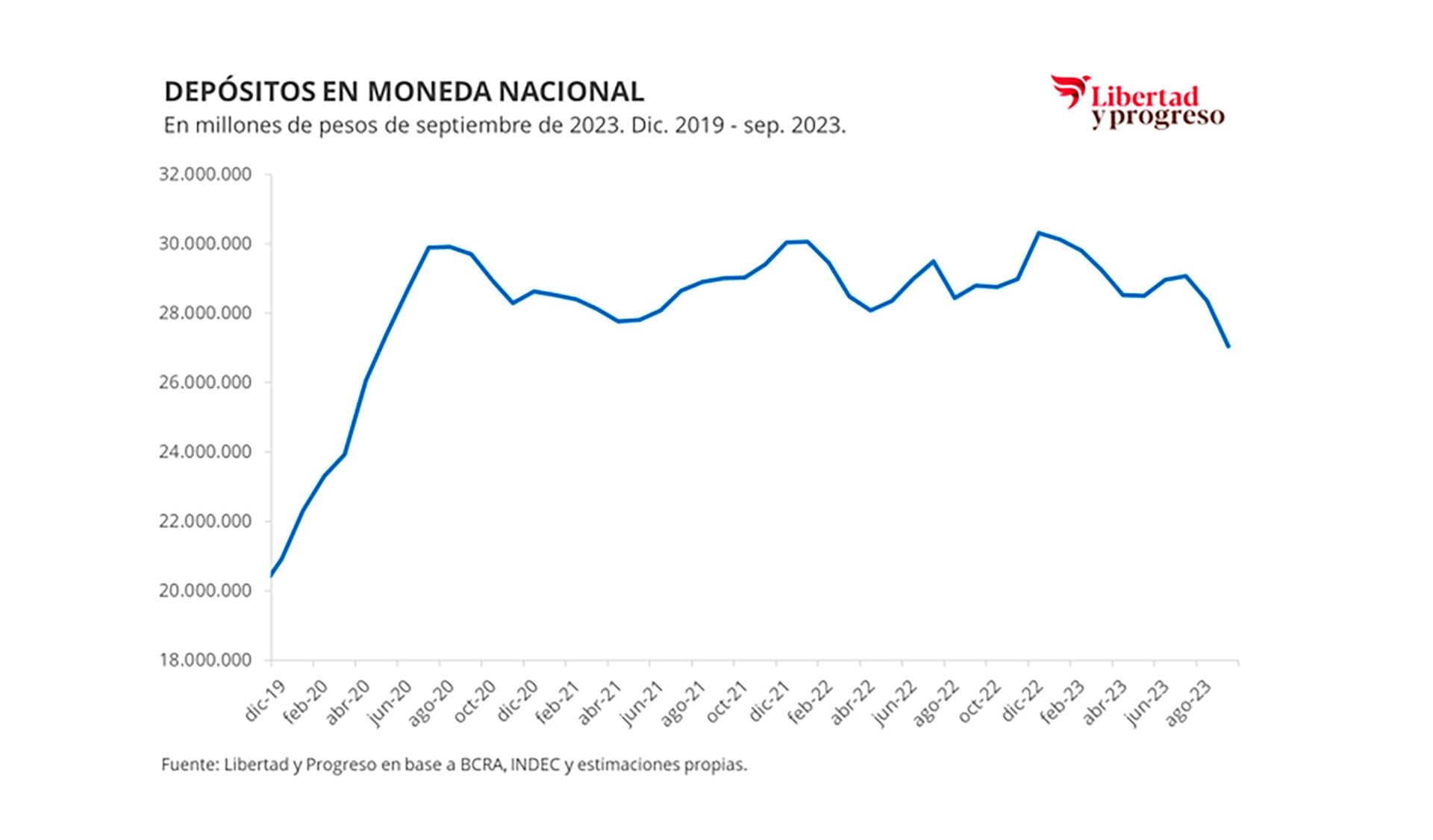

Por otro lado, la deuda remunerada del Banco Central es muy preocupante; pero es la contrapartida de los depósitos.

Aunque con la incertidumbre actual están cayendo moderadamente en términos de poder de compra, si se confirma el cambio de rumbo económico no hay ningún motivo para que haya una corrida bancaria. Al contrario, los depósitos tenderán a subir en términos reales.

Aunque al principio servirán para financiar al Tesoro, como es hoy que sólo un tercio va al sector privado, es esperable que hacia mediados de año próximo vaya cada vez más financiamiento al consumo y a la producción, alentando una recuperación económica.

La clave es recuperar credibilidad, o sea el crédito y, para eso, lo relevante es ser audaz con los cambios. La percepción de dudas o falta de convicción en avanzar en drásticas reformas jugarán en contra y volverán más costoso socialmente el reordenamiento económico necesario.

— ¿Dolarización o bimonetarismo?

— Si uno mira los países de alrededor, usualmente tienen una inflación de un dígito anual. No debe ser tan difícil como para que nosotros no lo podamos hacer. En esas economías hay bancos centrales independientes que priorizan respetar al ciudadano dándole una moneda estable y confiable. Para ello, producen la cantidad de dinero que la gente demanda.

La diferencia es que acá, más del 70% de su historia el Banco Central priorizó financiar a los gobiernos de turno. Es decir, produjeron todos los pesos que éstos necesitaban, muchos más de los que demandaba la gente. Por eso, la mayor parte del tiempo cayó el valor o poder adquisitivo de nuestra moneda y tuvimos alta inflación.

Entonces la pregunta que hay que hacerse es: ¿Los argentinos vamos a ser lo suficientemente responsables a futuro como para elegir gobiernos que respeten la independencia del Banco Central y no lo usen para financiarse? Los que piensan que podemos lograrlo prefieren mantener el peso. Los que dicen que la historia demuestra lo contrario, consideran que hay que ir a una dolarización para evitar que los argentinos puedan volver a ser estafados desde el Banco Central. El temor está justificado. Si a la moneda de un peso se le hubieran dejado todos los ceros que se le quitaron desde 1970, hoy diría 10 billones de pesos (es decir $10 y 12 ceros más).

«Más del 70% de su historia el Banco Central priorizó financiar a los gobiernos de turno. Es decir, produjeron todos los pesos que éstos necesitaban, muchos más de los que demandaba la gente»

— ¿Cómo debe ser la salida del cepo?

— Se decida mantener o no el peso a futuro, la salida del cepo debería ser a un mercado único de cambios con libre opción de monedas y un Banco Central independiente, prohibiéndosele darle recursos al gobierno. Incluso, debería impedírsele comprar deuda del Tesoro, para que no lo financie indirectamente. Haciendo esto se puede salir rápido.

En ese nuevo mercado único, el tipo de cambio buscaría un valor menor al de los paralelos, como pasó en 2015. Condición necesaria es que se lance el programa de reformas estructurales; pero no que se haya avanzado en él. Si se muestra que hay convicción y una hoja de ruta creíble, se logrará mayor credibilidad de la gente y el apoyo de los organismos internacionales.

Es cierto que las restricciones e imposiciones que se le pusieron a este cepo son mucho peores que las del segundo gobierno de Cristina Fernández de Kirchner, así que llevará más tiempo lograr una total normalización. Por ejemplo, la obligación de financiar las importaciones y las limitaciones a la remesa de ganancias por parte de las empresas seguramente se irán eliminando gradualmente. Pero a fin de 2024 no existirán más.

Es imposible esperar que se llegue a niveles de un dígito de inflación para unificar el mercado de cambios. El Banco Central llegará absolutamente quebrado al 10 de diciembre, como pasó en 2015. Por lo tanto, habrá que seguir emitiendo para ir desarmando la “bola de nieve” de la deuda remunerada; lo que, por su alto costo, debería ser prioritario a la acumulación de divisas.

Seguramente, la inflación bajará desde mediados de 2024 y terminará cerca del 100%, con perspectivas de un descenso aún mayor en los años siguientes. Llevará cuatro o cinco años lograr una inflación anual civilizada.

— ¿Según sus análisis con los economistas de Libertad y Progreso, la instrumentación del bimonetarismo o el extremo de la dolarización, se puede hacer por ley o se requiere de un tratamiento previo de modificación del Artículo 75 de la Constitución, que explicita en el inciso 11: “Hacer sellar moneda, fijar su valor y el de las extranjeras; y adoptar un sistema uniforme de pesos y medidas para toda la Nación”?

— Me la paso pidiendo el artículo constitucional que dice que hay un mandato u obligación de tener moneda local y todos me mandan los que dan facultades o atribuciones, que pueden ejercerse o no. No hay mención alguna sobre una “obligación” de emitir moneda. De todas formas, los “dolarizadores” lo tienen resuelto con el “peso oro”, que permitiría emitir un billete con aval en este metal para quien lo prefiera al dólar.

— La Convertibilidad a comienzos de los 90 fue posible luego de una tarea previa de casi dos años de realineamiento de los precios relativos: tipo de cambio, tarifas, precios, salarios, jubilaciones, conversión de colocaciones a plazo fijo a 7 días en bonos a 10 años de plazo, entre otras medidas ¿Ahora cómo sería?

— Primero, el tipo de cambio se duplicó entre fines de 1990 y marzo de 1991, en lo que era el inicio de la cuarta hiperinflación argentina. Ésta se cortó instrumentando una “convertibilidad” a un valor de dólar altísimo; por eso que los precios se fueron reacomodando en la medida que la confianza se asentaba. Bajo un país más previsible y estable, el poder adquisitivo de los argentinos medido en moneda extranjera debía aumentar a niveles más alto que al inicio de la “Convertibilidad”. Por ello se dio la suba de los precios en dólares del principio de dicho plan.

Lo más probable es que el reacomodamiento de precios relativos de inicios de un gobierno “dolarizador” se haga con Banco Central y libre opción de monedas, incluido el peso. No debería diferir mucho de la salida a un tipo de cambio único manteniendo la moneda local como el que comenté antes. Sin embargo, en este caso, cuando estén armados los instrumentos para pedir prestados los dólares necesarios para rescatar los pasivos en pesos del Banco Central, se le ofrecerá a la gente que, si quiere, cambien la moneda local por la estadounidense al valor de mercado de ese momento. No creo que sea nada forzado y, aún menos, traumático.

Los argentinos estamos acostumbrados a usar dólares; aunque aún hoy la mayoría de nuestras transacciones las hagamos con pesos. Una vez empezado este proceso, en no mucho más de un año se llegará a un dígito de inflación anual.

«Lo más probable es que el reacomodamiento de precios relativos de inicios de un gobierno “dolarizador” se haga con Banco Central y libre opción de monedas, incluido el peso»

— ¿Qué costos tendría para la sociedad en su conjunto en la etapa inicial, en particular para los sectores más vulnerables?

— Es bueno este punto. Cuando uno se manda una macana grande en su hogar o trabajo, no se resuelve mágicamente. Si alguien dice que lo puede hacer sin esfuerzo y sacrificio, es un mentiroso. En los países pasa igual y los problemas que dejará este gobierno serán gigantescos. Así que costará mucho esfuerzo y sacrificio de la sociedad el resolverlos. Sin embargo, hoy ya hacemos enormes esfuerzos y sacrificios simplemente para no “ahogarnos” en esta decadencia permanente.

Con un gobierno que encare las reformas estructurales los estaremos haciendo para gestar un país normal, que nos dé más oportunidades de progreso a todos en el futuro. Los beneficios los empezaremos a ver desde mediados de 2024. Por ejemplo, la baja de la inflación y la recuperación de la economía. Mejoras que se irán acelerando en la medida que el programa de reformas estructurales se implemente en el tiempo.

Creo que el premio vale la pena. La alternativa es seguir en esta eterna decadencia e ir de crisis en crisis. De esta historia creo que ya todos estamos hartos.

Aldo Abram es Lic. en Economía y fue director del Centro de Investigaciones de Instituciones y Mercados de Argentina (Ciima-Eseade) Es director de la Fundación Libertad y Progreso.Sigue a @AbramAldo

Si el objetivo es eliminar la inflación, el próximo gobierno inevitablemente deberá llevar adelante un cambio de fondo

Hay creciente probabilidad de hiperinflación, más de una década de estanflación

El contexto inicial es de fuerte polarización política, creciente probabilidad de hiperinflación, más de una década de estanflación, fuerte anomia institucional, y alto deterioro económico-social, el cual llevará a una inevitable reforma monetaria que deberá no solo eliminar la inflación sino también resolver el problema de las Leliq. Para ello deberá ser creíble, es decir, generar expectativas de que no será revertida por un próximo gobierno. Si no es creíble, la probabilidad de fracaso será muy alta.

Salvo Javier Milei, el resto de los candidatos a la presidencia de la Nación hasta el momento han rechazado la idea de una dolarización. Sin embargo, más allá de algunas generalidades, aún no han explicado como eliminarán la inflación.

Las únicas propuestas de reforma monetaria que se conocen hasta el momento son: 1) una convertibilidad con el real, 2) una convertibilidad con una canasta de monedas, 3) competencia de monedas, y 4) ley de independencia del BCRA.

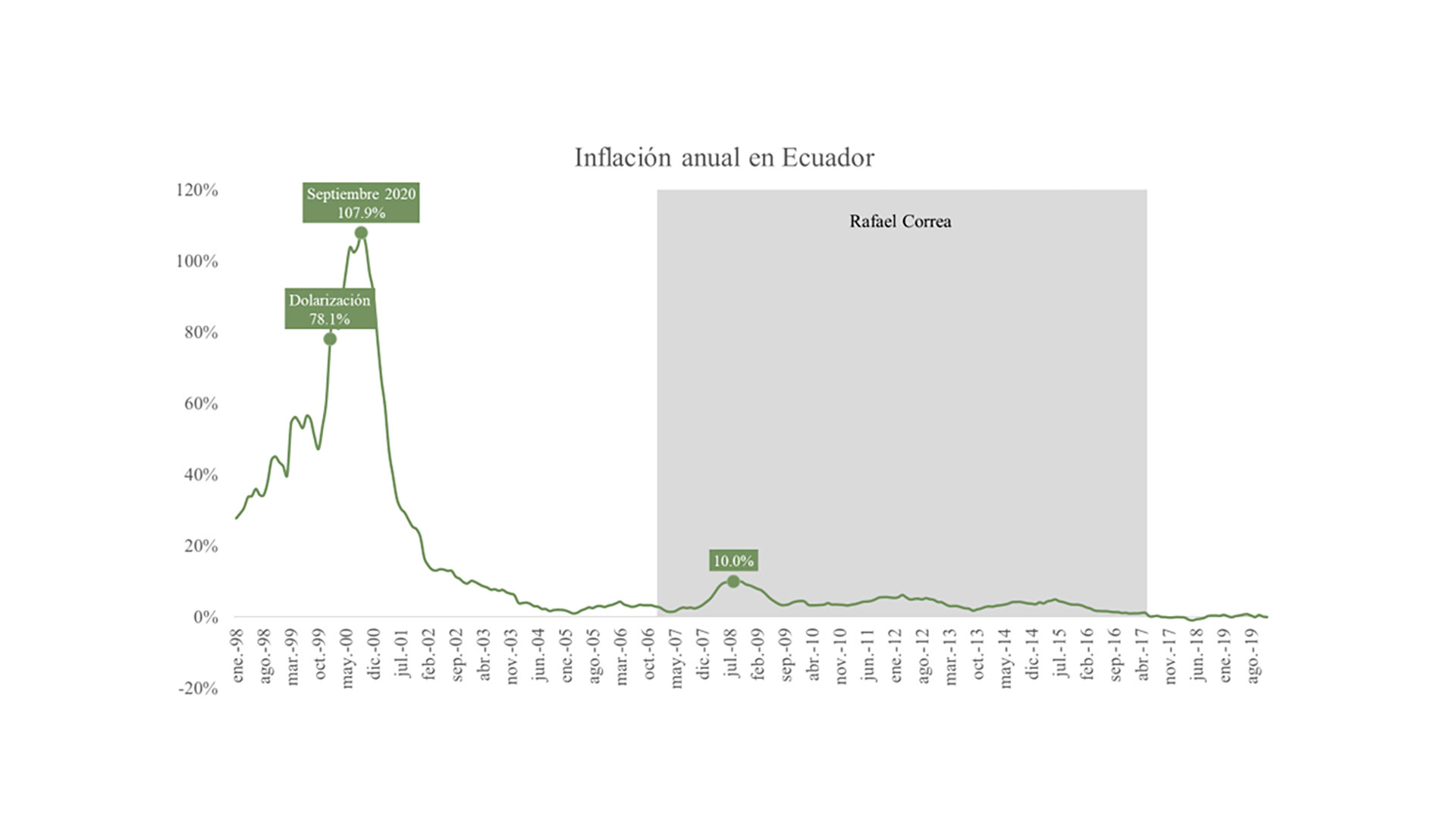

La experiencia de Ecuador y Zimbabue muestra que una dolarización es efectiva en términos de bajar la inflación rápidamente. En 2008 Zimbabue estaba en hiperinflación, en 2009 la inflación fue de un dígito (6,2%). La experiencia de Ecuador y El Salvador es efectiva en mantenerla baja durante gobiernos populistas o autoritarios (en ambos casos una década de gobiernos que se oponían a la dolarización).

En este aspecto hay cierto consenso y no parece ser un tema en discusión. Recordemos que, si bien en Ecuador la tasa de inflación anual aumentó el año de la dolarización, luego cayó rápidamente a niveles similares a los de Estados Unidos sin volver a ser un problema a pesar de los 10 años del gobierno populista de Rafael Correa. Los datos interanuales muestran que la misma comienza a caer de manera consistente en octubre del 2000.

También sabemos que otras reformas “duras”, como un régimen de convertibilidad como el de los noventa, pueden rápidamente eliminar una inflación fuera de control.

Posibilidad de fracaso

Es importante que el próximo gobierno tome con seriedad la probabilidad de fracaso de su reforma monetaria. La economía y sociedad del país no están en condiciones de soportar otra crisis cambiaria. La probabilidad de caer en una peligrosa trampa de pobreza no es menor (hoy se habla de una tasa de pobreza que supera el 50% de la población en algunos estratos sociales).

Quienes tengan que diseñar e implementar la próxima reforma monetaria deberán elegir entre errar por exceso de rigidez o quedarse cortos y correr el riesgo de que el país caiga en una trampa de pobreza -una situación ideal para que el populismo regrese al poder cargado de energías-. También deben recordar que quien paga el costo de dicho error es la ciudadanía, no el gobernante de turno.

El éxito de un régimen monetario depende fundamentalmente de dos cuestiones: 1) su consistencia interna; y 2) su credibilidad, es decir la convicción generalizada de que no será revertido. En la Argentina debido a la anomia institucional imperante una ley no alcanza para generar credibilidad. De poco sirve establecer por ley de independencia del BCRA si el gobierno fácilmente puede violarla, ignorarla o modificarla impunemente.

El grado de anomia institucional es tal que incluso una reforma constitucional que respalde la independencia del BCRA no sería creíble. Según la Constitución de 1994, el Congreso tiene un mandato de preservar el valor de la moneda que ha ignorado olímpicamente. Y dada la experiencia de 2002, un nuevo régimen de convertibilidad (ya sea contra el real o una canasta de monedas) tampoco sería creíble.

Una dolarización como la que proponemos con Emilio Ocampo tendría el máximo grado de credibilidad porque la probabilidad de reversión sería más baja. Una desdolarización forzosa sería difícil de implementar en el plano técnico (no imposible) y muy costosa electoralmente.

Una dolarización como la que proponemos con Emilio Ocampo tendría el máximo grado de credibilidad porque la probabilidad de reversión sería más baja (Reuters)

Esto quiere decir que de las opciones de reforma monetaria mencionadas más arriba, una dolarización es la que tiene menor probabilidad de fracaso. Dado el contexto económico-social en el que va a asumir el próximo gobierno, no es un tema menor.

El problema de las Leliq

Repetidamente hemos explicado cómo resolver el problema las Leliq sin recurrir a una confiscación real o nominal a los depositantes. Quienes critican nuestra propuesta aún no han explicado cómo proponen resolver este problema. Una reconstrucción institucional es fundamental para el futuro de Argentina (con o sin dolarización).

Que un nuevo gobierno arranque con una violación de los derechos de propiedad de los depositantes implicaría continuar con la erosión de las instituciones argentinas y dañar la ya maltrecha confianza en el sistema financiero.

El principio fundamental que debe guiar la reforma es el de respetar los contratos y la propiedad privada. Además, teniendo en cuenta que el mercado de capitales doméstico está poco desarrollado y que los bancos siguen siendo la fuente de financiamiento más importante del sector privado, sería un error dañar la viabilidad de éstos últimos.

El Tesoro debe afrontar pagos en dólares (deuda), pero cobra en pesos. No es factible pensar que Argentina vaya a poder emitir deuda en moneda local en un futuro cercano ni lejano. Eliminar el descalce cambiario, por lo tanto, requiere cambiar la moneda en que el Tesoro recibe ingresos: dolarizar.

La mejor manera de implementar la competencia de monedas es con plena libertad de movimientos de capitales. Lo primero que hay que entender es que en una economía “normal” el dinero bancario es 90% de la oferta de dinero (M2). Esto significa que para que haya competencia de monedas los bancos locales deben ofrecer, libremente, depósitos en múltiples monedas o los depositantes pueden mantener cuentas en el exterior en monedas distintas al dólar. Como explicamos en nuestro libro, nuestra propuesta de dolarización incluye una competencia de monedas.

Bajo nuestra propuesta, habría libertad de operar y celebrar contratos en cualquier moneda convertible. Si el sistema financiero local no ofrece depósitos en otras monedas (porque, por ejemplo, no hay demanda de crédito en otras monedas), se podrían abrir y utilizar cuentas bancarias en el exterior denominadas en monedas convertibles distintas al dólar. Es decir, se podrían efectivizar pagos en la Argentina con cuentas en el exterior sin tener que pasar por el sistema bancario argentino.

Quizás el mayor problema de esta propuesta sea su inestabilidad institucional. La política local no puede ofrecer un compromiso creíble sobre este régimen monetario. Especialmente con depósitos en pesos, una competencia de moneda es rápida y fácilmente reversible para un nuevo gobierno populista. De este modo, una inestabilidad monetaria se traslada al sistema bancario bajo un régimen de competencia de monedas.

En resumen, una dolarización bien diseñada e implementada tiene la ventaja de resolver más problemas que cualquier otra reforma que busque salvar al peso o atarlo a una moneda que no sea el dólar. Una reforma monetaria como la que necesita Argentina debe estar basada en argumentos racionales y técnicos, no debería haber lugar para sentimentalismo ni nacionalismo monetario.

La credibilidad es un componente fundamental que distingue a la dolarización de los planes alternativos.

Nicolás Cachanosky es Doctor en Economía, (Suffolk University), Lic. en Economía, (UCA), Master en Economía y Ciencias Políticas, (ESEADE). Fué profesor de Finanzas Públicas en UCA y fue Assistant Professor of Economics en Metropolitan State University of Denver. Es Associate Professor of Economics y Director – Center for Free Enterprise en UTEP – The University ofTexas at El Paso. Sigue a @n_cachanosky

¿Por qué la Argentina, uno de los países más exitosos un siglo atrás, está en franca decadencia? Dolarizar, privatizar son calificados ahora como actos de magia

Los pueblos más satisfechos son los que sufren menos obstáculos innecesarios, aquellos con los ingresos más logrados y los menos corruptos. (Foto: Franco Fafasuli)

¿Qué hacen las naciones para crecer y prosperar? El libro “Por un País más Justo y Floreciente” intenta contestar esas inquietudes.

En 1820, tiempos de la Independencia, la población total de la Argentina se estimaba en 530.000 habitantes, y con la sanción de la Constitución de 1853/60, el programa de Juan Bautista Alberdi emprendió un intensísimo dinamismo, tanto que en 1890 sumaba 3,4 millones de habitantes y, en 1913 ascendió a 7,7 millones de personas, y cuyo ingreso medio multiplicaba por 2,5 veces la media mundial.

Eran tiempos en que la Argentina encandiló al mundo, replicando en América del Sur el sueño de los EEUU de “hacer la América”. Abriéndose al comercio, se modernizó la República. La población se había multiplicado por 15 y la economía por 60. Incuestionable, el país estaba llamado a un lugar destacado y a competir con las naciones más avanzadas.

Confiables e incorporados efectivamente a las prácticas comerciales avanzadas los residentes locales conllevaban mayores eficiencias, competitividad, libertades. Esto es, ausencias de trabas redundantes. Prácticas que edificaron protecciones notables entre las repúblicas democráticas y las autocracias populistas.

Los pueblos más satisfechos son los que sufren menos obstáculos innecesarios, aquellos con los ingresos más logrados y los menos corruptos.

Es falsedad mayúscula que tengamos recursos cuantiosos. Estamos mejor informados que nunca a nivel individual, gracias a la tecnología aportada por las sociedades adelantadas. No obstante, los intercambios para acordar las actividades productivas están especialmente empantanados en las naciones rezagadas, por encierros ideológicos, inoperancias, enfrentamientos particulares. Leyes, normas, burocracias y la justicia desapoderadas.

La pobreza de las naciones es consecuencia de enfrentamientos que entorpecen acordar reglas beneficiosas y superar los conflictos remanentes de cada uno del conjunto, y donde las extorsiones juegan un rol importante.

La pobreza de las naciones es consecuencia de enfrentamientos que entorpecen acordar reglas beneficiosas y superar los conflictos remanentes de cada uno del conjunto, y donde las extorsiones juegan un rol importante (Maximiliano Luna)

Es un contrasentido afirmar que países rezagados, como la Argentina, gozan de cuantiosos recursos productivos sin explotar. Esto es, medios para aumentar las satisfacciones (los ingresos). Carecemos de tales recursos. Los ingresos los consiguen quienes se ponen de acuerdo en trabajar, beneficiándose mutuamente, solucionando reclamos e intromisiones. Gente que se organiza para convenir trabajos mejor remunerados con quienes contribuyen al producido.

Nos empobrecen enfrentamientos con quienes no aportan al resultado: impuestos abusivos, inflación por emisión monetaria de las más elevadas del mundo. La enorme volatilidad de las normas priva del recurso que debería ser principal: la propiedad privada. Se insiste en renovar pugnas antiguas, ahora hasta en la Patagonia.

¿Qué son los recursos productivos? Los acuerdos para desarrollar las habilidades voluntarias conjuntas y lograr los bienes apetecidos por cada uno.

El recurso productivo decisivo es la aceptación de las actividades compartidas, la confianza en los acuerdos políticos y privados que facilitan las contrataciones de los habitantes entre sí y con residentes del exterior y el cumplimiento de tales contratos.

Así, la Pampa Húmeda, el gran desierto milenario se convirtió en principal recurso con el cambio institucional de la Constitución. Del mismo modo que las diferencias políticas en las fronteras de EEUU y México; EEUU y Cuba; Alemania Occidental y Oriental, China comunista y Taiwán. La Cortina de Hierro y Occidente, etc.

En cambio, las comunidades más propensas a desperdigar esfuerzos perderán mayores ingresos. Para protegerse, recurrirán a instituciones protectoras y creencias que algunos podrían calificar de mágicas, tal como la dolarización, transformando a los pesos emitidos localmente, en dólares, por actos legales.

Lo que muchos suelen definir como un acto de magia, en realidad es una diferencia legal respetada. Una transformación necesaria para impedir que los políticos desnuden la realidad de que los pesos moneda nacional que ahora descubren que no son dólares.

La misma transformación mágica ocurre con las líneas aéreas privadas de bajo costo que dejaron de ser competitivas cuando las descubrieron que en verdad eran privadas.

Es que la sociedad abandonó la disciplina, el respeto que imponía comportamientos que posibilitaban mayor competencia, mayor control y supervisión de reglas eficaces, bajo la magia de la dolarización, privatización y la efectiva aceptación de incentivos privados.

Es necesario aceptar que no se puede recurrir a la emisión monetaria sin límite, pues los pesos restan fondos disponibles para comprar dólares que finalmente se acaban (Bloomberg)

Es necesario aceptar que no se puede recurrir a la emisión monetaria sin límite, pues los pesos restan fondos disponibles para comprar dólares que finalmente se acaban. No es magia si no recursos que acaban demandando dólares. Las asignaciones terminan y nos dejan sin recursos. De igual modo, las creencias populistas se revelan falsas y terminales. Los ingresos son valorados por los privados. No por los políticos ni funcionarios.

No son los funcionarios quienes toman las decisiones más certeras, como en las autocracias populistas.

Cinco conjuntos deciden: Los funcionarios populistas de las autocracias; los ciudadanos competitivos de las repúblicas independientes; los burócratas que defienden sus posiciones; sindicalistas y empresarios protegiendo sus cotos y ventajas.

Enrique Blasco Garma es Ph.D (cand) y MA in Economics University of Chicago. Licenciado en Economia, Universidad de Buenos Aires. Fue Economista del Centro de Investigaciones Institucionales y de Mercado de Argentina CIIMA/ESEADE. Profesor visitante a cargo del curso Sist. y Org. Financieros Internacionales, en la Maestria de Economia y C. Politicas, ESEADE.Sigue a @blascogar

Hay dos líneas de pensamiento respecto al futuro de China. Por una parte el libro de Guy Sorman China el imperio de las mentiras donde el autor sostiene que el totalitarismo se irá fortaleciendo y consolidando con el tiempo, mientras que Eugenio Bregolat mantiene la tesis contraria en su obra titulada La segunda revolución china en la que escribe que los islotes de libertad parcial que han conducido a una riqueza de algunos nunca vista en ese país generarán nuevas exigencias de más libertad hasta derrumbar y finiquitar la larga noche totalitaria.

En todo caso, ahora aparecen documentaciones de muy diversas procedencias, en especial el voluminoso trabajo de Agustín M. Barletti que lleva el sugestivo encabezamiento de El hambre del dragón. El plan de China para comerse el mundo.

En estos valiosos testimonios como eje central aparece la grave amenaza china de comprar tierras en distintas naciones al efecto de expandir el sistema esclavista imperante. Si esto queda confirmado se trataría de un ataque a otros países peor que si fuera uno con misiles ya que en este último caso los habitantes del país receptor se sienten agredidos y se colocan a la defensiva, sin embargo en el caso considerado la agresión pasa desapercibida disfrazada de una operación comercial cualquiera.

En ese contexto resulta indistinto si el comprador es el gobierno chino o un particular testaferro de sus mandones. Puede alegarse que no debe interferirse en contratos entre privados…a menos que se pruebe que el contrato es nulo igual que una pretendida venta que una persona haga para ser esclavizada por otra puesto que significaría la contradicción en los términos de usar la libertad para aniquilarla en el plano de las relaciones sociales.

Entonces como en esta instancia del proceso de evolución cultural la función del aparato estatal consiste en la protección de los derechos individuales y su consiguiente defensa, por lo que en este último aspecto clave abro un debate de un tema espinoso y controvertido en el que me pregunto y les pregunto a mis lectores sobre la posibilidad si los gobiernos debieran imposibilitar, bloquear e impedir las aludidas operaciones en la adquisición de tierras.

Desde luego que hay otro flanco a tener en cuenta y es cuando las poblaciones eligen gobiernos que aplastan sus libertades lo cual se traduce en una disimulada -o no tan disimulada- operación de entregas incondicionales de un tipo de esclavitud.

Lo dicho en nada debe afectar el comercio libre, de lo que se trata es de evitar que el totalitarismo agresivo haga pie en países libres lo cual puede extenderse a otros gobiernos como el ruso o el iraní. Desde luego que hay muchas otras acechanzas pero de lo que se trata es de descartar las más graves. No es cuestión de caer en cazas de brujas e interferir con excelentes supermercados chinos y equivalentes pero al efecto de evitar estos desatinos no debe darse la espalda y abandonar todo peligro que resulte manifiesto y presente.

Es de gran importancia percatarse que siempre estaremos frente a nuevos desafíos. Nada más ilustrativo que el lema de la Royal Society de Londres que tantas veces he citado: nullius in verba, es decir, no hay palabras finales. Lo contrario es ser un ideólogo, no en el sentido inocente del diccionario, ni siquiera en el sentido marxista de falsa conciencia de clase, sino en su uso más generalizado de algo cerrado y terminado lo cual es la antítesis del espíritu liberal.

Barletti -quien es doctor en derecho por la Sorbonne- documenta las múltipes cámaras espías en distintos países así como también las comisarías clandestinas para perseguir a personas por lo que concluye que el gobierno chino es “una suerte de Gran Hermano” con el propósito de dominación de las garras autoritarias en zonas extendidas en el mundo para lo cual se añaden préstamos colosales sin interés en su devolución para el mismo propósito y también financiaciones de proyectos grandiosos de infraestructura e industrias de gran peso. Esos son los casos, entre muchos otros, de Colombia, Perú y México que tienen al gobierno chino como su principal acreedor.

“Todo esto está pasando frente a nuestras narices y cuesta verlo, pero hay que verlo” escribe Barletti y agrega que solamente en América Latina y el Caribe hay dos mil setecientas empresas de capital chino, todas estatales que dependen directamente del Partido Comunista chino.

Como han informado diversos medios, China está a punto de quedarse con los recursos minerales y eléctricos de Ghana por cuatro préstamos impagos. En ningún caso desde luego se trata de limitar debates de todas las corrientes de pensamiento que deben estimularse para el mejor aprendizaje, se trata de evitar ataques del tipo señalado.

En todo caso, Barletti señala que “A billetera abierta, Pekín reparte sus millones por el mundo sin importar si los gobiernos destinatarios son legítimos o corruptos, o si tienen posibilidad de repago. Es así como hoy es el principal acreedor de numerosos países a los que extorsiona de infinidad de maneras.”

En la sala Adolfo Bioy Casares de la Feria del Libro, el autor acaba de mostrar preocupación por la deuda argentina con China y por las bases aeroespaciales en Neuquén y la pesca ilegal en mar argentino. Sobre el primer caso dijo que “además se les cedió cuatrocientos kilómetros a la redonda de trasmisiones. No puede haber ninguna radio, AM o FM cerca” y también expresó que “según informaciones de inteligencia de Estados Unidos, desde esa base, China espía a todos los países de alrededor.”

A lo dicho cabe adicionar la última visita a Pekín donde el presidente y el gobernador de Buenos Aires se esforzaron en machaconas alabanzas al régimen y ahora el ministro de economía reitera las andadas (con anterioridad, el primero le sugirió al criminal ruso en funciones que Argentina podía constituirse en la puerta de entrada para su sistema en América latina).

Finalmente, en otro orden de cosas, pero estrechamente vinculado al tema de la presente nota, es pertinente destacar que el actual Papa en 2018 le dio la espalda a obispos y miembros del clero chino que pretenden mantener la tradición católica llamada «Iglesia clandestina» por el régimen que no solo persigue a estos obispos y con topadoras demuelen iglesias sino que la contraponen a una llamada «Iglesia patriótica» compuesta por ocho «obispos» designados por la cúpula gobernante reconocidos por el Papa Francisco (uno muerto reconocido post mortem y siete activistas del sistema esclavista), todo lo cual ha indignado a renombrados obispos de Occidente. Luego de repetidas diatribas contra el mercado, el capitalismo y el significado pleno de la propiedad privada, no en vano -tal como hemos reiterado en otras ocasiones- cuando el Director de «La Reppublica» de Roma, Eugenio Scalfari, el 11 de noviembre de 2016 le consultó al actual Papa que dice cuando lo acusan de comunista, el Pontífice respondió: “mi respuesta siempre ha sido que en todo caso son los comunistas los que piensan como los cristianos” donde queda claro que a contracorriente de la tradición desde San Pablo en disputa con Santiago el mayor, a juicio del Obispo de Roma los cristianos tendrían la primicia del comunismo …también no en vano en 2013 ni bien asumió concelebró en San Pedro con el Padre Gustavo Gutiérrez, el creador de la llamada “teología de la liberación”.

Alberto Benegas Lynch (h) es Dr. en Economía y Dr. en Ciencias de Dirección. Académico de la Academia Nacional de Ciencias Económicas, fue profesor y primer rector de ESEADE durante 23 años y luego de su renuncia fue distinguido por las nuevas autoridades Profesor Emérito y Doctor Honoris Causa. Es miembro del Comité Científico de Procesos de Mercado, Revista Europea de Economía Política (Madrid). Es Presidente de la Sección Ciencias Económicas de la Academia Nacional de Ciencias de Buenos Aires, miembro del Instituto de Metodología de las Ciencias Sociales de la Academia Nacional de Ciencias Morales y Políticas, miembro del Consejo Consultivo del Institute of Economic Affairs de Londres, Académico Asociado de Cato Institute en Washington DC, miembro del Consejo Académico del Ludwig von Mises Institute en Auburn, miembro del Comité de Honor de la Fundación Bases de Rosario. Es Profesor Honorario de la Universidad del Aconcagua en Mendoza y de la Universidad Peruana de Ciencias Aplicadas en Lima, Presidente del Consejo Académico de la Fundación Libertad y Progreso y miembro del Consejo Asesor de la revista Advances in Austrian Economics de New York. Asimismo, es miembro de los Consejos Consultivos de la Fundación Federalismo y Libertad de Tucumán, del Club de la Libertad en Corrientes y de la Fundación Libre de Córdoba. Difunde sus ideas en Twitter: @ABENEGASLYNCH_h

El punto de partida debe ser separar dos instituciones del gobierno argentino: el Tesoro Nacional y la autoridad monetaria

Los pasivos monetarios del BCRA que están fuera del sistema en forma de Leliq y pases triplican el circulante, y representan una amenaza de mayor inflación futura que la dolarización debe contemplar, y también un eventual programa de estabilización (Reuters)

La práctica habitual de esta Argentina de -por lo menos- las últimas dos décadas consiste en que el Tesoro cubre sus déficits presupuestarios a través de la monetización que le proporciona el Banco Central de la República Argentina (BCRA).

Esa situación compromete a la autoridad monetaria de dos maneras:

1. El procedimiento consiste en que el Tesoro recibe pesos emitidos por el BCRA y entrega a cambio bonos o Letras Intransferibles (LI) y Adelantos Transitorios (AT). Si lo queremos observar en el Balance del BCRA tendríamos Pasivos compuestos con los pesos emitidos, y en el Activo la acumulación de dichas LI y AT. Un error frecuente con estas LI y AT es que se piense que valen “0″, pero también se equivoca el BCRA en tomarlo en el activo al valor nominal. Ni una cosa ni la otra. Las LI y los AT tiene valor similar a otros bonos que paga el Tesoro, con lo cual su valor no puede ser nulo. Pero si se tomara al valor de mercado, en lugar de su valor nominal, entonces el activo caería aproximadamente a la mitad advirtiendo lo comprometido que está el balance del BCRA.

La situación del balance precario de la autoridad monetaria, en pocas palabras, es provocada por este procedimiento de monetización de los desequilibrios fiscales que acumula el Tesoro Nacional. Cabe señalar que dicho procedimiento implica un proceso de deuda intra-sector público que ha sido subestimado, pero, además, que crece día a día por continuar con esta práctica; y

La situación del balance precario de la autoridad monetaria, en pocas palabras, es provocada por este procedimiento de monetización de los desequilibrios fiscales

2. Una vez que el Tesoro dispone de estos pesos, los introduce en el mercado a través de diversas políticas de gasto, lo que luego exige a la autoridad monetaria que “esterilice”, captando los bancos depósitos a plazo fijo, lo que sólo pueden hacer por las altas tasas de interés que el BCRA les paga a estos. Estos pasivos que están fuera del sistema en forma de Leliq y pases triplican el circulante, y representan una amenaza de mayor inflación futura que la dolarización debe contemplar, y también un eventual programa de estabilización.

Si un gobierno futuro deseara dolarizar, el primer paso será observar precisamente que el Balance del BCRA tiene una alta proporción de bonos intransferibles cuya cotización está tan devaluada como los otros activos que encontramos en el país. Si en ese activo hubiera en su lugar bonos “transferibles”, estos podrían venderse en el mercado por dólares que facilitarían la conversión requerida para la dolarización, aunque esto sería insuficiente.

Una de las iniciativas

Una de las tantas propuestas que circula para dolarizar la economía argentina es precisamente el proceso en el cual el Tesoro Nacional toma una deuda de 40/45 mil millones de dólares, precisamente para canjear o rescatar esos bonos “intransferibles” y capitalizar al BCRA. Esta nueva deuda en dólares no es “más” deuda, precisamente porque viene a sustituir una deuda intra-sector público ya existente. La ventaja de tomarla es que le provee al BCRA de las divisas necesarias para dolarizar la economía, evitando grandes perdedores en el proceso.

Cabe aquí llamar la atención de los críticos, en que la medida busca sanear una situación heredada que deberá atenderse con o sin dolarización, para evitar un nuevo proceso hiperinflacionario, un nuevo plan Bonex, o un nuevo Rodrigazo.

Una de las tantas propuestas que circula para dolarizar la economía argentina es precisamente el proceso en el cual el Tesoro Nacional toma una deuda de 40/45 mil millones de dólares, precisamente para canjear o rescatar esos bonos “intransferibles” y capitalizar al BCRA (Reuters)

7 puntos claves

Han surgido una serie de críticas a las que queremos darle respuesta:

1. “La dolarización no es una receta mágica que resuelve todos los problemas de la economía argentina”: Esto es cierto, por supuesto. Argentina necesita un plan integral de reformas que ataque uno por uno todos los frentes, definiendo propuestas de primera, segunda y tercera generación, según sus prioridades y posibilidades políticas de implementación. La ventaja de la dolarización es que permite alcanzar el objetivo de la estabilidad monetaria de forma más rápida que cualquier programa de estabilización.

2. “El problema no es monetario. Es fiscal. La dolarización no resuelve el problema fiscal”: Esto también es cierto. La dolarización requiere de un equilibrio fiscal complementario. De otro modo la medida fracasará. Pero, aunque Argentina tenga equilibrio fiscal, necesitará resolver el problema de Leliq y pases mencionado, y que esta propuesta contempla. Dicho esto, aunque el problema fiscal es mayúsculo, también lo es el monetario. Que los gobiernos hayan tenido acceso a la monetización que les provee el BCRA ha quitado toda responsabilidad en el manejo de los recursos públicos. Dolarizar le pone un cepo a la emisión.

3.“La Argentina no tiene dólares hoy para dolarizar”: También es cierto, pero no sería ésta la Argentina que va a dolarizar, sino la de un nuevo gobierno que genere mayor confianza en el mercado a través de las otras medidas complementarias. Ya se pudo ver en la presidencia de Mauricio Macri (2015-2019) que con sólo levantar el cepo cambiario y hacer anuncios sobre correcciones de tarifas, generó una confianza mayor que atrajo capitales y permitió acumular reservas en el BCRA, aun cuando restaban hacerse las reformas estructurales centrales para el ordenamiento macroeconómico. En este caso, es fundamental que el gobierno ofrezca señales claras para alcanzar este ordenamiento, lo que a su turno generará las condiciones adecuadas para implementar la dolarización.

La propuesta de Emilio Ocampo y Nicolás Cachanosky consiste en crear un fideicomiso de liquidación del BCRA en una jurisdicción segura (tal vez Nueva York). Se transfieren a ella activos como las mencionadas LI y AT y también los pasivos financieros, como las Leliqs. Lo que se propone es titulizar los activos del BCRA a través de un fideicomiso, lo que se conoce como una obligación de deuda colaterizada. En la medida que el gobierno genera confianza y esto se traduce en bajas tasas de interés, esto alentará a otros inversores a ingresar al fideicomiso, pues los activos que adquieren tendrán valores presentes crecientes.

4.“Nadie la prestará dólares a esta Argentina”: Es cierto también. Pero repito que no es esta la Argentina que va a dolarizar, sino otra dirigida por otro gobierno con un perfil promercado en sus propuestas de política económica, el cual generará la confianza para atraer esas divisas al fideicomiso. Argentina está dormida productivamente, y este cambio integral despertará su potencial de crecimiento por el cambio de reglas que implica, incluyendo la estabilidad monetaria.

5. “La dolarización requiere de una fuerte devaluación que empobrecerá a los argentinos”: La propuesta de Ocampo y Cachanosky no requiere de una devaluación. Simplemente se dolariza al tipo de cambio de mercado, que hoy se representa tal vez en el “blue”. Hoy no sabemos cuál será este tipo de cambio “blue” al cierre de 2023, pero la devaluación que se está experimentando no es provocada por el gobierno que dolariza, sino por el precedente. Es curioso que hoy Argentina ya sufre el costo de dolarizar, pero no disfruta de sus beneficios.

Por otro lado, si bien los ingresos y salarios de los argentinos están muy depreciados en dólares producto de la actual devaluación y escasez de divisas, es plausible pensar que, tras el proceso de dolarización, la Argentina recuperará una senda de crecimiento y una entrada de capitales que permitirá recuperar esos ingresos y salarios deprimidos. La recuperación será más rápida que con cualquier otro plan de estabilización que hoy se está proponiendo. Y es que la dolarización ofrece estabilidad monetaria, pero, además -al eliminarse el costo de devaluación- también permite reducir las tasas de interés nominales y reales.

Argentina está dormida productivamente, y este cambio integral despertará su potencial de crecimiento (EFE)

6. “Se pierde el señoreaje”: Algunos técnicos han señalado que Argentina perderá el señoreaje por abandonar su propia moneda, cediendo estos ingresos al gobierno de Estados Unidos. Si bien esto es cierto, sugiero comparar ese costo con el otro que provoca hoy la existente tasa de inflación a los argentinos, o con los beneficios de la estabilidad monetaria.

7. “El dólar es una moneda también inestable”: Es cierto que Estados Unidos está experimentando una tasa de inflación históricamente alta, pero la misma sigue manteniéndose dentro de un dígito. Si Argentina dolariza, la tasa de inflación convergerá hacia aquella, reduciéndose desde 105% al año (tal vez más al llegar diciembre) a un 5% anual, y posiblemente en baja.

Pero aun si la Reserva Federal continuará con sus políticas inflacionarias y depreciara su moneda, los argentinos podrán tener la opción de moverse a otra moneda que les genere mayor confianza.

La dolarización es aplicada únicamente para cambiar los pesos por una divisa que hoy el mercado demanda espontáneamente, pero un día después se abre un proceso de competencia de monedas que permitirá a los argentinos recuperar la capacidad de elegir con qué moneda quieren operar en sus contratos.

Adrián Ravier es Doctor en Economía Aplicada por la Universidad Rey Juan Carlos de Madrid, Master en Economía y Administración de Empresas por ESEADE. Es profesor de Economía en la Facultad de Ciencias Económicas y Jurídicas de la Universidad Nacional de La Pampa y profesor de Macroeconomía en la Universidad Francisco Marroquín.Sigue a @AdrianRavier

Argentina tiene la dolarización en la mesa de debate. Empresarios, banqueros y políticos lo están considerando como una opción real

La opción de la dolarización de la economía local es uno de los temas del debate electora de este año (REUTERS/Dado Ruvic/Ilustración)

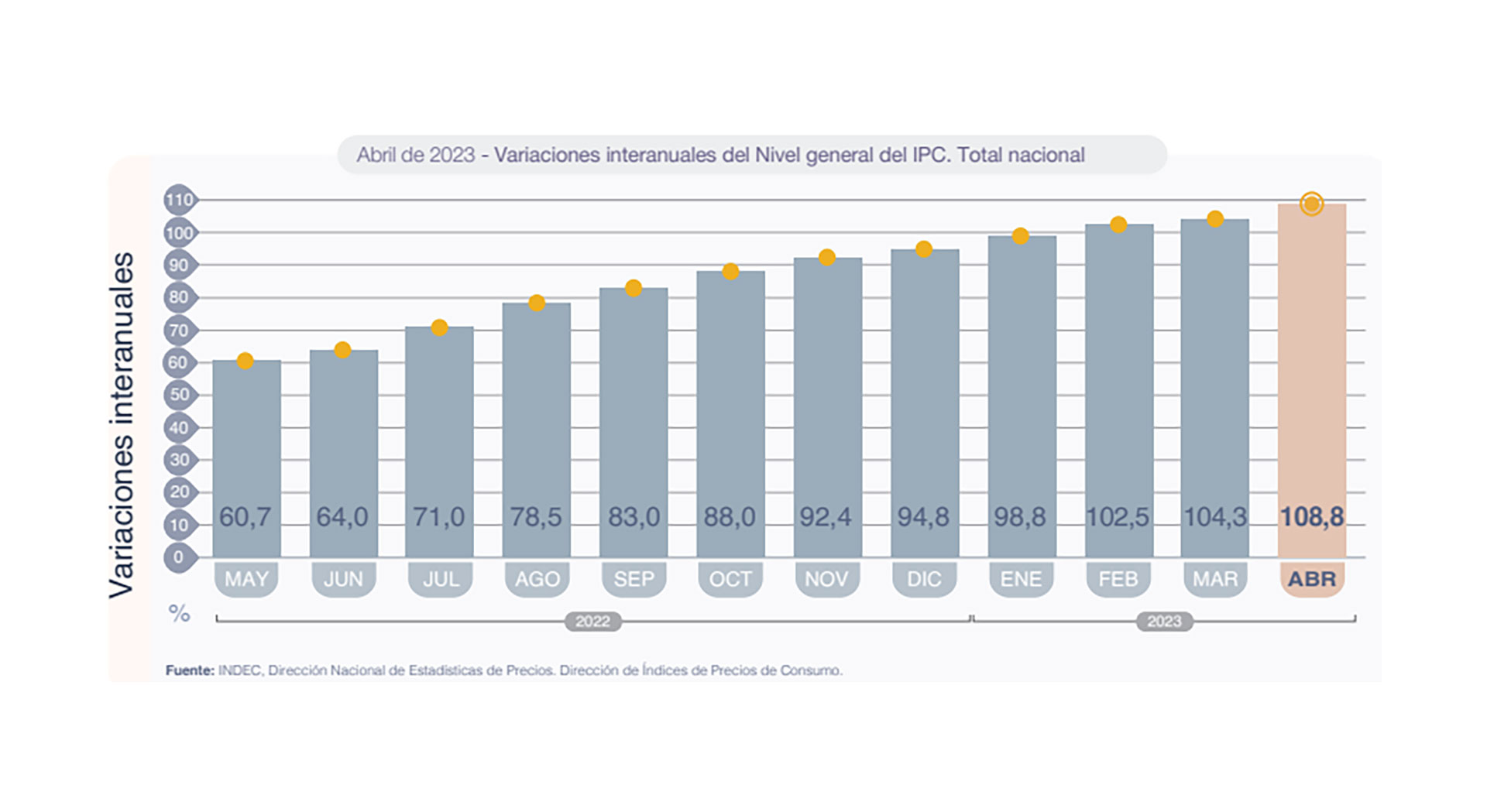

Los datos del IPC de este primer trimestre 2023 muestran que Argentina ya ha superado la inflación del 100% para los últimos doce meses.

Resumiendo la historia reciente, la convertibilidad de 1991 a 2001 le ha dado a la Argentina los 10 últimos años de estabilidad monetaria. El kirchnerismo (2003-2015) cambió las reglas, y con ello volvió la inflación. Federico Sturzenegger, bajo el gobierno de Mauricio Macri (2015-2019), fracasó en el último intento de configurar un programa de estabilización. Y bajo el gobierno de Alberto Fernández (2019-2023) se han sucedido diversos ministros de economía que jamás tuvieron en carpeta la idea de estabilizar los precios, y si lo hicieron, fue a través de un fallido intento de controlar algunos precios. La situación actual, sin embargo, no es una excepción por una sucesión de malas gestiones de la moneda. Desde la creación del Banco Central de la República Argentina en 1935 esta situación de inestabilidad ha sido la norma.

Las propuestas de dolarización se habían multiplicado hacia fines de la década de 1990 como consecuencia del posible abandono de la convertibilidad. De hecho, Carlos Menem llegó a proponerla primero en 1999 ante la devaluación de Brasil, y luego como su plan de gobierno en 2003, cuando abandonó el ballotage que lo hubiera enfrentado a Néstor Kirchner. Entre aquellas propuestas quizás la que más ruido hizo fue la de Steve Hanke, un economista extranjero que contribuyó a que otros países tomaran ese camino, como fue el caso de Ecuador y El Salvador. En ese mismo momento, el propio Domingo Cavallo, padre de la convertibilidad, había rechazado la propuesta, lo mismo que la mayoría de los economistas locales, con escasas excepciones.

En la coyuntura de los últimos años las propuestas vuelven a emerger, aunque ahora con una representación más local. Por un lado, junto a Nicolás Cachanosky presentamos una propuesta de reforma del sistema financiero en 2014, pero el gobierno de Mauricio Macri la ignoró. Emilio Ocampo, también con Nicolás Cachanosky, presentaron una propuesta más completa en un libro de reciente publicación titulado “Dolarzación. Una solución para la Argentina”. Junto a Jorge Avila y Osvaldo Schenone, también publicamos otro libro con un carácter un poco más institucional titulado “Populismo, restricciones constitucionales y dolarización oficial para Argentina”. Y se puede mencionar también la propuesta de Alfredo Romano en otro libro titulado “Dolarizar”. Los tres libros contienen diferencias en el margen, pero resuelven muchos de los mitos que hoy circulan entre los críticos.

Comencemos por definir las dos posibilidades de dolarización. La primera implica mantener el peso, y plantear un sistema bimonetario, donde la circulación del dólar no tenga restricciones. Implica por supuesto eliminar el cepo cambiario, pero además suprimir el curso forzoso. Los argentinos podrían realizar contratos en la moneda que deseen, sea el peso o el dólar, pero también se abre una competencia entre muchas otras monedas. Como decía Friedrich Hayek en un libro titulado “La desnacionalización del dinero”, bajo este esquema operaría la Ley de Gresham, en la cual la moneda buena desplazará a la moneda mala. Presuponemos que los argentinos utilizarán los pesos para realizar sus pagos de impuestos y gastos, pero dejarán el dólar para otras funciones como reserva de valor. Si además el Banco Central propone una regla en la que no seguirá expandiendo la cantidad de pesos en circulación, entonces el esquema podría ir permitiendo que Argentina reduzca la tasa de inflación mes a mes, sin generar temor en gran parte de la población.

El obstáculo que algunos economistas observamos en esta propuesta es que un futuro populismo no tiene más que romper esa regla para volver a abusar de la posibilidad de monetizar los desequilibrios presupuestarios, lo que nos devolvería a la inflación en un futuro cercano, reduciendo previsibilidad a quienes quieran invertir en el país.

La segunda propuesta es un poco más audaz, pues implica eliminar el peso. Para ello se le pedirá a los argentinos algo que ya hicieron en 1991 cuando se estableció la convertibilidad. En aquella oportunidad los argentinos se presentaron a la caja de un banco y cambiaron sus australes por dólares a una tasa de cambio de 10.000 australes por 1 peso. La ley de convertibilidad a su vez fijaba una paridad de 1 peso = 1 dólar. No sólo ello. El Banco Central además estaba imposibilitado de imprimir nuevos pesos, si no se sumaba nuevos dólares en reserva.

En estos tiempos de la era digital la conversión sería bastante más sencilla, pues bastaría un click en home banking para gran parte de la población para convertir sus tenencias en pesos por dólares a la tasa de conversión pre-fijada.

La pregunta que surge aquí es posiblemente la que más preocupa a la población, y a muchos economistas. ¿Cuál sería la tasa de conversión elegida en un país que no tiene dólares? Para quien escribe es curioso que haya economistas profesionales que sostengan que no hay dólares en Argentina. La respuesta, sin embargo, abre varias opciones, pues la tasa de conversión dependerá de numerosos factores políticos que varían de acuerdo a quienes construyen sus propuestas. Veamos algunos de estos.

Quizás la primera cuestión es manifestar el volumen de pesos que hoy circula en la economía, o el que potencialmente circulará el 10 de diciembre de 2023 cuando emerja eventualmente en las urnas el próximo Presidente con ánimo dolarizador. Estos pesos implican el circulante que utilizamos los argentinos para transacciones, pero también todos aquellos pesos que los argentinos o algunos instituciones argentinas han depositado a plazo fijo en los bancos, los que a su vez, depositaron este dinero en el Banco Central animados por una atractiva tasa de interés. La preocupación es tal que puede ocurrir que para el momento de intentar dolarizar los pasivos del Banco Central multipliquen por cuatro el circulante para transacciones. ¿Cómo es posible que alguien pretenda dolarizar esta cantidad de pesos sin dólares en reserva?

La respuesta técnica a esta pregunta tiene muchas opciones también, pero la más pertinente hoy es la que han ensayado Ocampo y Cachanosky en el libro mencionado. Para analizar este esquema debe observarse el Balance del Banco Central, donde estos pasivos se ven respaldados por una serie de activos cuya cotización en el mercado es muy baja, pero que eventualmente bajo un gobierno que genere mejores expectativas, podría intentarse canjearlos por nuevos activos a una tasa de interés menor. La idea es interesante en lo político porque implicaría una menor devaluación de la que muchos analistas proponen, al mismo tiempo que se evita que los depositantes pierdan sus activos, o se les deprecien.

Aquí emerge entonces un elemento clave. El gobierno dolarizador no puede plantear simplemente un esquema de dolarización a secas. Esa medida fracasaría de inmediato. La medida debe plantearse en el marco de un esquema integral que incluya entre otras medidas un presupuesto base cero, el equilibrio o mejor aun un superávit fiscal, la baja de impuestos, la desregulación de varias áreas claves de la economía incluyendo la legislación laboral, la apertura económica, una reforma previsional y la privatización de una serie de empresas públicas hoy deficitarias. En este esquema Argentina abriría un espacio de optimismo entre inversores que tendrían interés en apostar por un país que hoy está lejos de aprovechar su potencial.

Si este cambio de reglas ocurre, entonces dolarizar es posible y deseable. Es posible porque Argentina podrá acceder a una cantidad de dólares que permitan sustituir el circulante en pesos. De ahí en adelante los argentinos harán sus contratos en dólares, los trabajadores cobrarán dólares, los impuestos se pagarán en dólares, e incluso el gasto público será en dólares. El Banco Central estará cerrado y el peso dejará de circular como de hecho lo hizo el Austral.

En mi paso por Ecuador en 2020, invitado para participar de los 20 años de dolarización, tuve la oportunidad de conversar con varios expertos en la materia entre quienes destaca Gabriela Calderón. Esta economista me comentaba -en función de su experiencia ecuatoriana- que luego de dolarizar, los dólares que los residentes argentinos tienen hoy debajo del colchón, en cajas fuertes, cajas de seguridad, o incluso en otros países como Uruguay o Suiza, podrán emerger en Argentina para comprar los activos cuyo valor hoy están deprimidos. Argentina es un gigante dormido, y su potencial es abismalmente mayor que el que se observa hoy.

Algunos críticos afirman que si Argentina avanzará en todos estos frentes entonces no necesita introducirse en este esquema de dolarización. El problema es que el programa de estabilización que se requiere como contrapartida tomaría bastante más tiempo del que puede disponer el próximo gobierno para estabilizar la moneda. Ya hemos visto la experiencia de Sturzenegger, quien técnicamente comprendía la causa monetaria de la inflación. La dolarización tiene muchas ventajas, una de las cuales es precisamente la estabilidad inmediata del nivel de precios. Sin este objetivo cumplido, es muy difícil poder avanzar en los otros frentes.

Decíamos además que la dolarización es deseable. Lo es porque eleva el costo de des-dolarización. No fue tan difícil romper con la convertibilidad, aun cuando los argentinos votaron a Fernando De la Rúa en 1999 para que hiciera lo posible por sostenerla. Aquí se utiliza el ejemplo del ex Presidente Correa en Ecuador, quien deseaba recuperar el Sucre y con ello las políticas inflacionarias y devaluatorias, pero el ecuatoriano lo rechazó. Es posible que ante un gobierno populista futuro el argentino manifiesta una preferencia por el dólar, que ya no se le derretirá en las manos.

Es deseable, además, porque al eliminar la inflación y el riesgo de devaluación, la Argentina tendrá tasas de interés de un dígito, lo que implica recuperar el crédito y con ello el crecimiento económico. Este plan integral de gobierno implicaría un cambio radical en las reglas de juego, lo que permitirá tener una década de expansión económica que no se ha visto en los últimos tiempos.

Existen otros argumentos falaces que arrojan los críticos y confunden a la opinión pública, como el caso de Carlos Melconian, quien afirma que 180 países tienen Banco Central. Podría argumentarse que España, Italia, Francia, Portugal, Irlanda hoy no disponen de un Banco Central que le permita monetizar sus desequilibrios presupuestarios. España abandonó la peseta, y eso le permitió terminar con la inflación y las devaluaciones, lo que le permitió experimentar un crecimiento inédito en su economía en las dos décadas siguientes. No ignoro, por supuesto, la importancia del aspecto comercial de la Unión Europea, pero es por ello que Argentina tiene que acompañar la reforma con la apertura económica y la integración comercial con otros bloques económicos extra-Mercosur.

Otros críticos observan que Argentina perderá soberanía y pasará a depender de Estados Unidos. Personalmente no veo a España perdiendo soberanía por más que haya renunciado a la peseta.

Por lo pronto, Argentina tiene la dolarización en la mesa de debate. Empresarios, banqueros y políticos lo están considerando como una opción real, y pienso que es una reforma posible y deseable que pueden contribuir a ordenar una herencia que es muy costosa para el pueblo argentino.

Adrián Ravier es Doctor en Economía Aplicada por la Universidad Rey Juan Carlos de Madrid, Master en Economía y Administración de Empresas por ESEADE. Es profesor de Economía en la Facultad de Ciencias Económicas y Jurídicas de la Universidad Nacional de La Pampa y profesor de Macroeconomía en la Universidad Francisco Marroquín.Sigue a @AdrianRavier

A los fines de entender cómo opera la fluctuación del precio de la divisa, importa señalar que el equilibrio comercial, en realidad, no es un dato relevante:

‘’Por ejemplo, no se intenta equilibrio comercial en los intercambios con el barbero, ni con el sastre, ni con el verdulero’’[1]

Aunque hay personas que pudieran preferir no comprarle a determinado vendedor por tener un carácter antipático o un aspecto desagradable, si bien se piensa sería una decisión estúpida si es este el que tiene los mejores artículos y al precio más bajo posible. Pero ni tampoco en el caso contrario no pedimos el balance del vendedor en cada compra que hacemos en el quiosco, el supermercado, o el shopping.

‘’Las importaciones vienen «del mercado mundial» (i.e., alguien las pone a la venta) y la preocupación, manifestada en ocasiones, de que no habrá divisas para importar es vana, porque ningún productor extranjero enviará bienes, si el importador no tiene los recursos necesarios -es decir, las divisas- para pagar’’[2]

Nadie vende si a cambio no recibe el precio en dinero estipulado. De la misma manera se verifica en el comercio exterior donde el si el comprador no posee con que pagar la importación el exportador del exterior no le va a regalar la mercancía.

De modo tal que habrá comercio exterior siempre y cuando se cumplan las dos condiciones elementales para ello: que el vendedor tenga algo para vender y el comprador tenga con que adquirirlo. Si estas dos circunstancias básicas no se cumplen no habrá comercio exterior, lisa y llanamente.

‘’Divisas habrá siempre, pues si, por ejemplo, la demanda de divisas aumentara mucho, su precio subiría y, como ocurre con cualquier otro bien, ese aumento fomentaría las exportaciones generadoras de divisas para satisfacer el aumento de la demanda hacia un nuevo equilibrio (aunque nunca se llegue a él) ’’[3]

El aumento de la divisa (que es la ganancia del exportador) opera como aliciente para exportar más, y de esa manera ganar más divisas. Es decir, estimula la producción con miras a la exportación. Mayores exportaciones implican como es lógico mayor entrada de divisas aumentando la oferta de estas en el mercado interno que hará bajar la demanda y (con ´él) el precio de la divisa, tendiendo al precio de equilibro tal como nos enseña la ley de la oferta y la demanda.

‘’El único propósito de la exportación es la importación, en el mismo sentido que el propósito de vender nuestro trabajo o nuestros bienes (para ganar dinero) es poder comprar otros bienes 28’’[4]

Salvo el caso del avaro que acumula dinero por acumular sin intención de consumir nada (que profesores como L. v. Mises tratan como caso patológico) el resto de los humanos comercian con el objeto de consumir. Para lo cual será oportuno recordar el concepto de consumo:

consumo. El acto o proceso de obtener utilidad de una mercancía o servicio. En un sentido general sirve para indicar el proceso de adquisición de bienes y servicios, así como también la cantidad que se gasta de cada uno de ellos: puede hablarse del consumo de gasolina -como cantidad de gasolina gastada en un período dado- y del consumo de lavadoras, como proceso que incluye la selección y compra de estas máquinas y su uso a lo largo del tiempo.

En economía el consumo no implica necesariamente el agotamiento o destrucción física de la mercancía consumida: puede ocurrir esto con un helado, por ejemplo, pero no con un cuadro o un adorno, bienes que quedan intactos mientras producen satisfacción. El consumo tampoco tiene por qué ser un proceso tangible, pues corrientemente se consumen servicios de todo tipo: educacionales, artísticos, personales, etc.

Cuando la utilidad específica de un bien es la de producir otros bienes se habla entonces de bienes de capital o bienes de producción; en este caso el consumo es consumo de capital y el proceso de adquisición de esos bienes se llama inversión. [consumption]. (V. BIENES; CONSUMIDOR; DEMANDA).[5]

‘’Indistintamente de lo que produzcan los exportadores, al final del día terminan con monedas extranjeras (divisas) como su producto final. Luego venden esas divisas a los importadores locales’’[6]

¿Cuál es el precio de la divisa? El precio de las divisas se fija como el de cualquier otro bien mediante la oferta y demanda de compradores y vendedores, es decir, en este caso, entre la puja que por ellas hagan exportadores e importadores en ese mercado especial que por tal motivo se llama mercado de divisas.

Los exportadores tratarán, por supuesto, de vender al precio más alto posible, y los importadores procuraran comprar al más bajo que el mecanismo de ese mercado les permita.

‘’Puesto que, como el mercado donde los exportadores ofrecen en venta sus divisas para reponer sus costos y cubrir sus gastos es en su propio país, al fin de cuentas su mercado es doméstico. (No tendría sentido vender dólares a cambio de dólares en el extranjero) ’’[7]

Una observación importante del autor es que el mercado de divisas es local o interno, no externo. Y no es trivial hacer esta aclaración, porque a veces se piensa (sobre todo en gente no familiarizada con cuestiones de comercio exterior) que el mercado es externo. Lo es cuando se transan mercancías con divisas y viceversa, pero cuando lo que se comercia son divisas con moneda local, el mercado -ese mercado específico- es interno.

[1] Manuel F. Ayau Cordón Un juego que no suma cero La lógica del intercambio y los derechos de propiedad Biblioteca Ludwig von Mises. Universidad Francisco Marroquín. Edición. ISBN: 99922-50-03-8. Centro de Estudios Económico-Sociales. Impreso en Guatemala. Pág. 50.

[5] Carlos SABINO; Diccionario de Economía y Finanzas. Contiene léxico inglés-español y traducción de los términos al inglés. Consultores: Emeterio Gómez; Fernando Salas Falcón; Ramón V. Melinkoff. CEDICE. Editorial Panapo. Caracas. Venezuela. Voz: ‘’CONSUMO’’.

Gabriel Boragina es Abogado. Master en Economía y Administración de Empresas de ESEADE. Fue miembro titular del Departamento de Política Económica de ESEADE. Ex Secretario general de la ASEDE (Asociación de Egresados ESEADE) Autor de numerosos libros y colaborador en diversos medios del país y del extranjero. Síguelo en @GBoragina

En cuanto asuma, el futuro Presidente deberá lanzar su programa de reformas estructurales, aunque sea las más urgentes y necesarias.

Si hay algo que queda claro es que hay que salir del cepo lo más rápido posible, porque está llevando a una quiebra absoluta al Banco Central (BCRA). De hecho, de los 22 cepos que tuvimos antes que este a 21 los intentaron sostener y terminaron en crisis cambiarias y monetarias. Tres de ellos, terminaron en las tres hiperinflaciones que tuvo Argentina. Así que hay una discusión sobre cómo salir del control de cambios, manteniendo el peso o con una dolarización.

Si este cepo estalla, iremos a una hiperinflación, que no es otra cosa que una dolarización desordenada. La actual aceleración de la suba de los tipos de cambio paralelos y de la inflación responden a la creciente pérdida de poder adquisitivo que se genera de sumarle, a la gran emisión de pesos, una merma cada vez mayor de su demanda. La gente se cansa de que el BCRA la estafe sacándole cada vez más poder adquisitivo de sus pesos para financiar al gobierno y disminuye la cantidad de moneda local que tiene para que le puedan quitar menos. Una hiperinflación se da cuando la gente termina repudiando el peso y, por ende, este tiende a valer cero. Por eso es que todos los precios suben enloquecidamente medidos en esa unidad de cuenta que se no tiene valor.

Si esto sucediera, la única salida lógica, es ordenar la dolarización desordenada; porque a partir de abandonar el peso, se va a una estabilidad que permite recuperar la economía. Intentar hacer la salida con el peso implica muchísima más incertidumbre sobre las probabilidades futuras de estabilidad y, por ende, mucho más riesgo que retrasará la recuperación de los argentinos del empobrecimiento causado por la hiperinflación. Además, si la gente repudió el peso; porque se cansó de que la estafen, ¿qué sentido tiene dejarle al estafador la posibilidad de volver hacerlo?

Lo mejor es buscar a otro que lo haga mejor y es claro que los argentinos ya habrán optado por la Reserva Federal. Como cada día que se pasa en hiperinflación implica un enorme empobrecimiento de la gente, hay que tener listos los instrumentos para encarar el problema y, por ello, la Fundación “Libertad y Progreso” está colaborando en el desarrollo de los mismos.

Sin embargo, ¿qué pasa si tenemos la suerte de llegar a la asunción del futuro Presidente sin un estallido? La mayoría de los actuales candidatos con posibilidades de asumir el 10 de diciembre preferirían mantener una moneda local; pero recibirán un banco central quebrado como pocas veces estuvo en el pasado. Sólo en los períodos de hiperinflación. Por lo tanto, no tendrán mucho tiempo para salir del cepo; ya que pocos liquidarán divisas en la expectativa de la necesaria unificación cambiaria o, en su defecto, de la explosión que resultará de no hacerlo rápido.

La pregunta es cómo se abandona el control de cambios manteniendo una moneda propia con un BCRA muy insolvente y con el menor costo social posible. Cabe aclarar que este último siempre será infinitamente menor el de una crisis. Pues, un nuevo gobierno asumirá con el apoyo de la gente, incluso de muchos que no lo votaron. Ese Presidente gobernará durante 4 años, así que más vale que resuelva los problemas del país. Esta confianza es mayor cuanto más grave es la situación económica y será mucho peor que hoy. Ningún político en su sano juicio se tira contra la esperanza de la mayoría de los ciudadanos; porque es piantavotos. Por eso, en todo el mundo, existe lo que se suele llamar “Luna de miel” del inicio de un mandato. El problema es que, en EEUU cuando asume un mandatario, ese capital (confianza) se lo dan en dólares. En la Eurozona, se lo dan en euros; pero acá se lo darán en pesos que, si el gobierno no lo invierte rápido en la ejecución de las soluciones de fondo, se le diluirán en meses y quedará a merced de una oposición que ya demostró en el pasado su capacidad de desestabilización.

Por lo tanto, en cuanto asuma, el futuro Presidente deberá lanzar su programa de reformas estructurales, aunque sea las más urgentes y necesarias. Esto es presentar los proyectos de ley necesarios y llamar de inmediato a extraordinarias al Congreso. Para las que no requieran este nivel de normativa, explicar con lujo de detalles cómo se hará y cuál es el cronograma de acción. Es decir, darle a aquellos argentinos y extranjeros que perdieron la fe en Argentina, la hoja de ruta de cómo se va a volver un país normal en los próximos años. Esto aumentará la credibilidad en el futuro y, sobre esta mejora en las expectativas, se debe salir del cepo en las siguientes semanas. Seguramente, implicará una suba del tipo de cambio oficial; pero tenderá a ubicarse por debajo de lo que valgan los dólares libres. Cuanto mayor sea el compromiso que transmita el gobierno en avanzar en las reformas estructurales, el valor único del dólar se ubicará más por debajo de los paralelos. Sería un error retrasar la unificación cambiaria; ya que la retención de la liquidación de exportaciones hará más costosa la salida. En cambio, si se sale rápido, le jugará a favor a un BCRA que llegará sin divisas propias.

Definido cuando hay que salir del cepo, ahora veamos cómo se lo hace. Dentro del paquete de leyes o “ley ómnibus” que hay que mandar al Congreso el primer día de gestión para que se trate en sesiones extraordinarias tienen que estar, por lo menos, la reforma de las leyes de Carta Orgánica del BCRA y la que rige al sistema financiero.

La primera debe establecer que la institución será absolutamente independiente del poder político en su accionar para lograr su única prioridad, mantener una moneda estable y confiable. Tras un período de tiempo determinado para ajustar las enormes distorsiones de precios que se están acumulados, se debería ir a un sistema con metas de inflación que serían fijadas en el Presupuesto de la Nación. Así se cumple con lo que manda la Constitución Nacional, el Congreso es el que debe fijar el valor de la moneda (art. 75, inciso 11) y determinar los impuestos (artículo 4), la inflación lo es.

Además, deberían establecerse los mecanismos de control del Parlamento sobre el cumplimiento de esos objetivos por parte del BCRA, la presentación de las razones por los incumplimientos y, si no resultan convincente, la posibilidad de remoción de sus autoridades.

Por otro lado, se debería garantizar en esta ley la prohibición de que el BCRA financie al gobierno de cualquier forma posible y cómo se transformará la deuda estatal que no sea líquida en bonos que sean comercializables, para que tengan un valor y capitalizar a la institución. A partir de allí, no podrá adquirir más títulos del Tesoro; pero sí venderlos para controlar la liquidez o pagar sus pasivos remunerados, que deberían tender a cero y prohibirse nuevo endeudamiento de este tipo. Una vez eliminada la deuda remunerada de la institución, los motivos de expansión monetaria deberían ser solamente el pago de dividendos al Tesoro o la compra de activos externos líquidos y de bajo riesgo.